Lettre mensuelle - Mars 2024

MACRO CORNER

L’énigme des petites valeurs… ou des grandes ?

La sous-performance des petites valeurs européennes par rapport aux indices fait couler beaucoup d’encre. Est-ce un effet d’optique ou un vrai problème ?

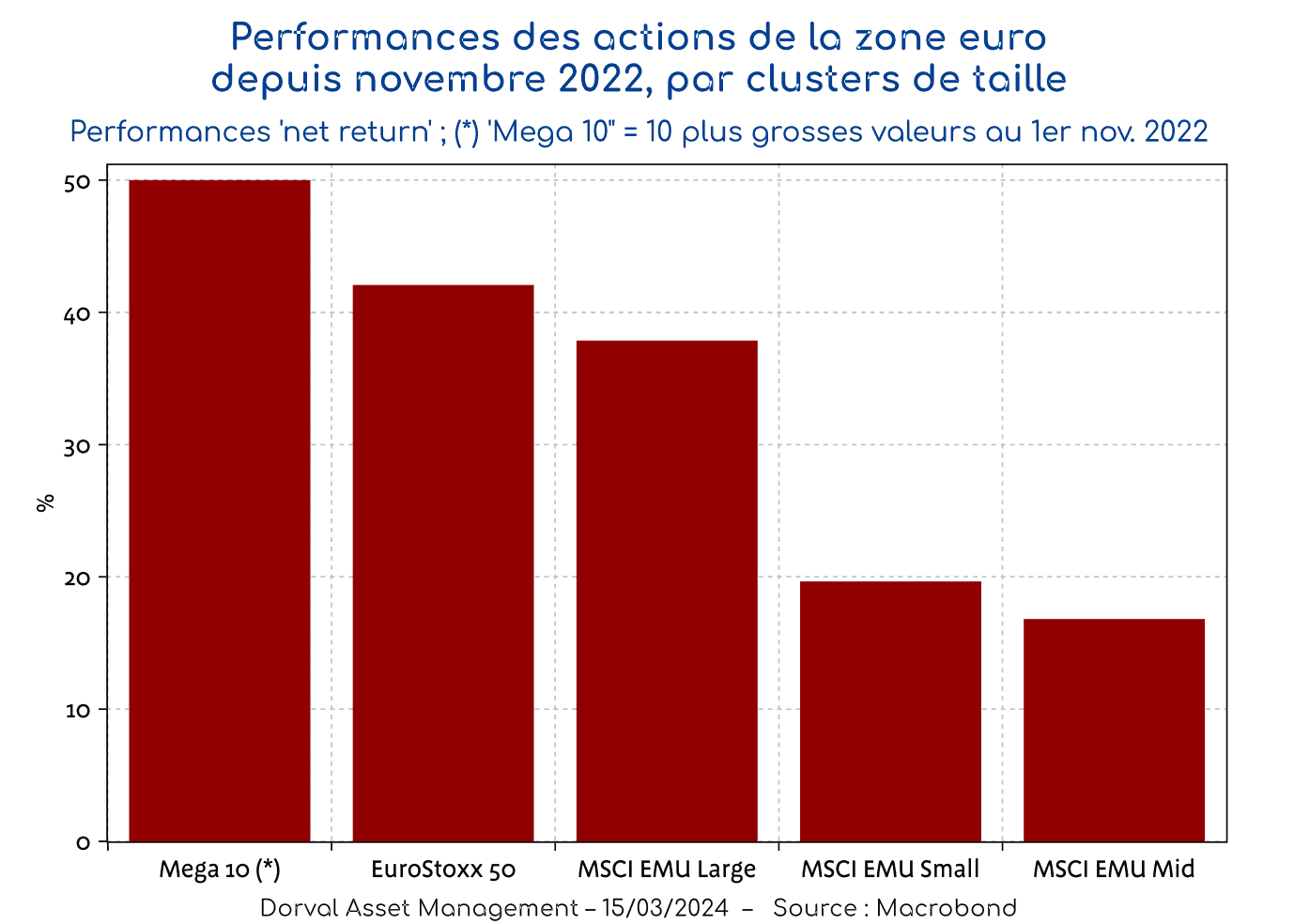

Depuis le début de la reprise boursière, c’est-à-dire depuis le point bas de novembre 2022, l’univers des petites valeurs européennes semble – nous dit-on – à la traine du reste du marché. A y regarder de plus près (graphique 1), cette impression est en partie trompeuse. Les moyennes capitalisations (7 mds€ de capitalisation moyenne) ont en effet enregistré les mêmes performances que les petites (1 md€ de capitalisation moyenne).

Ce que nous observons est donc plus un phénomène boursier pour l’instant favorable aux grandes valeurs en général, et particulièrement favorable à quelques « titans ».

En affinant l’analyse, nous constatons que cet effet « grandes valeurs » n’est pas principalement dû à des différences de compositions sectorielles entre les indices. Selon les calculs fournis par Bloomberg, depuis le premier novembre 2022, les 22% de surperformance de l’Euro Stoxx 50 par rapport au MSCI EMU Small Cap ne s’expliquent que pour 6% par les divergences sectorielles.

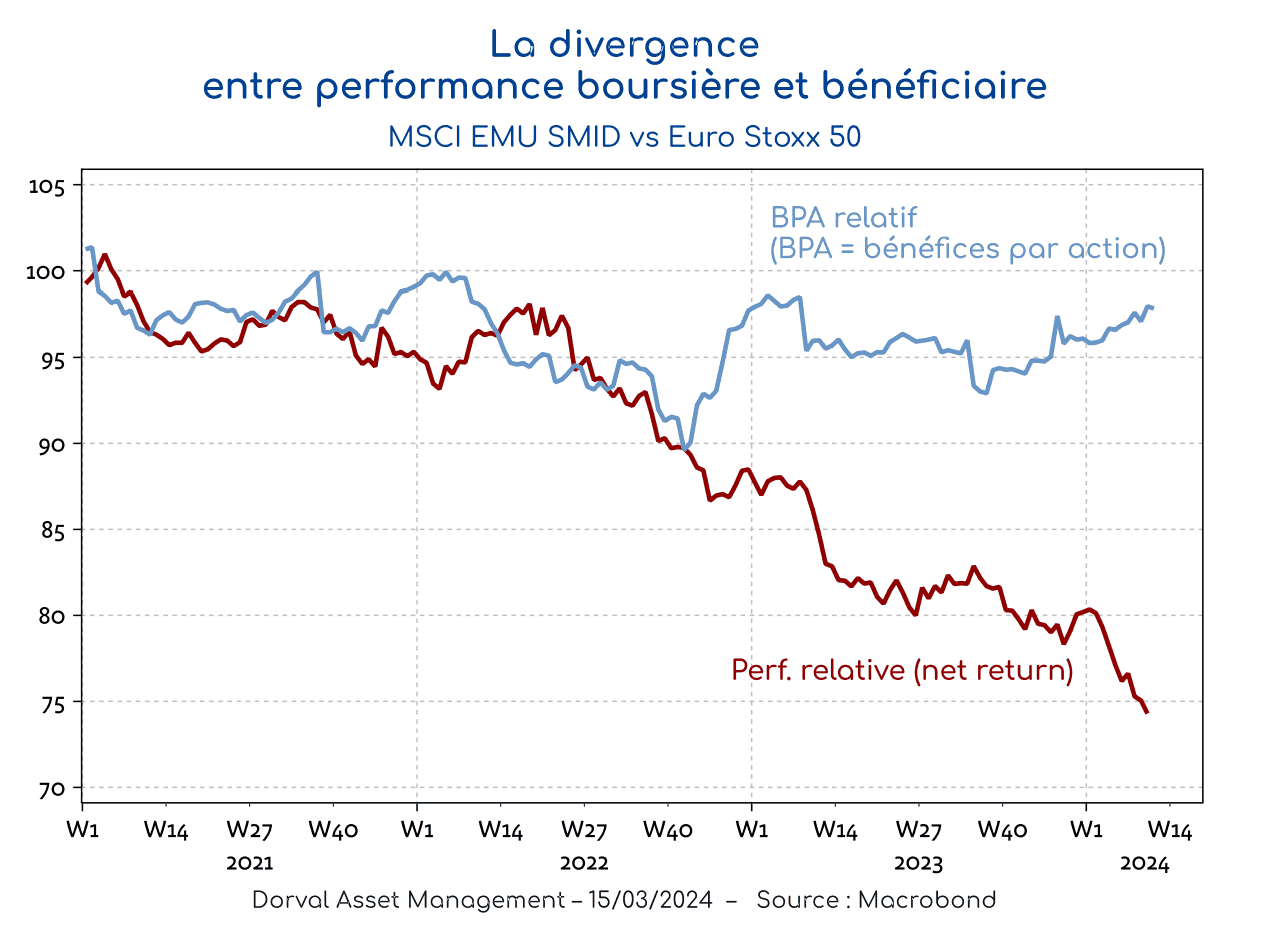

Une première piste possible d’explication est bien entendu celle des profits. Et si les grandes valeurs surperformaient les petites tout simplement parce que leurs profits montaient plus vite ? Et bien non, car en termes de bénéfices par action (BPA), les petites et moyennes valeurs sont loin d’avoir démérité. Leurs BPA ont en effet grimpé au même rythme que celui des sociétés de l’Euro Stoxx 50 au cours des dernières années, en contraste frappant avec les performances boursières relatives (graphique 2).

Ce résultat est contraire à l’idée souvent émise que les profits des petites valeurs souffrent plus que ceux des grandes en raison du poids plus important de l’Europe dans leur chiffre d’affaires.

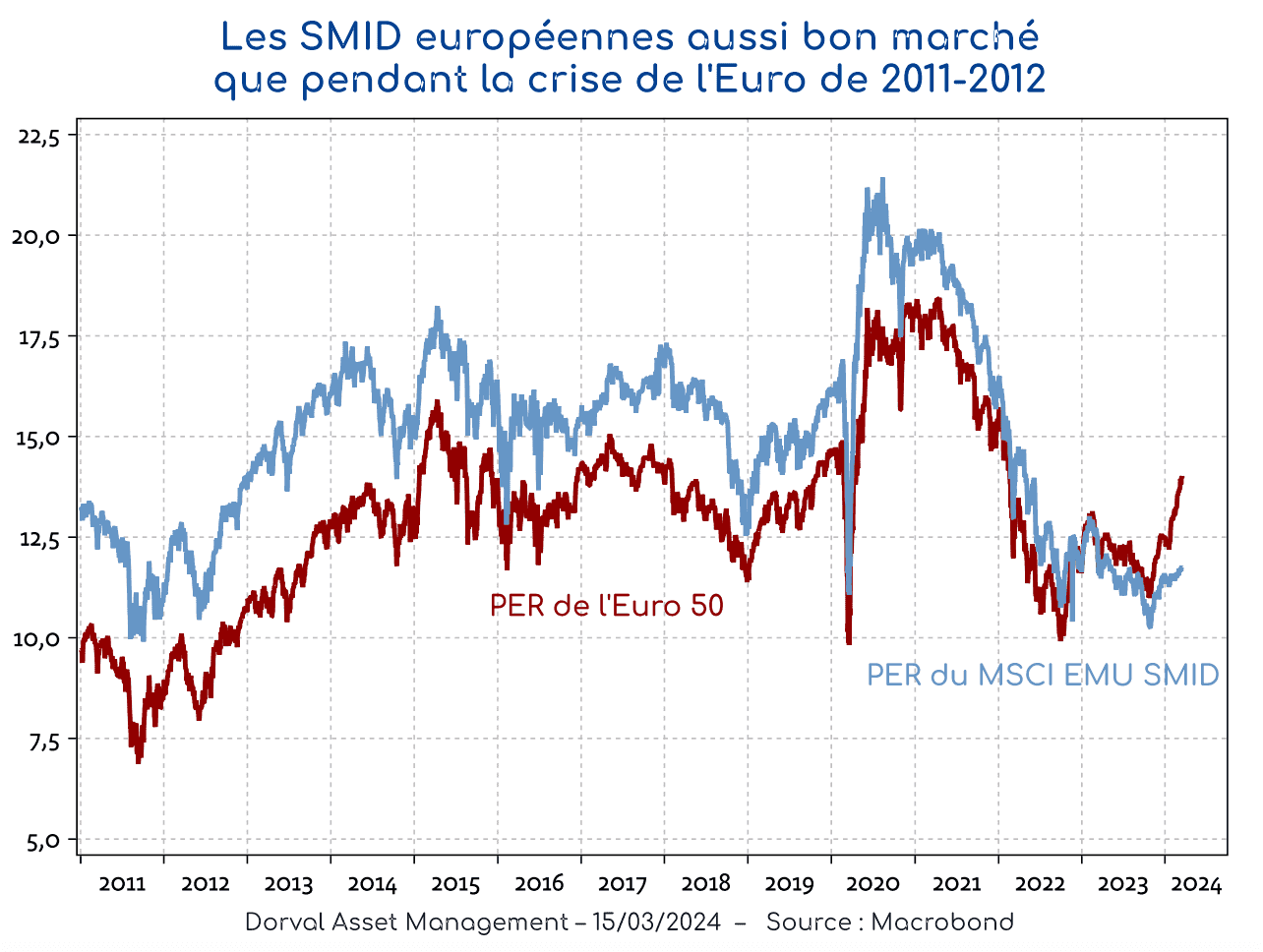

Le résultat mathématique de cette divergence entre performance économique et boursière, c’est le déclassement en termes de valorisation (graphique 3).

Non seulement le PER des petites et moyennes valeurs passe pour la première fois nettement en dessous de celui des très grandes, mais leur PER absolu se situe au même niveau qu’au cours de la crise existentielle de l’euro de 2011-2012. Un tel niveau de déclassement semble difficile à justifier. A ce niveau, l’univers des SMID européennes nous semble donc très attractif.

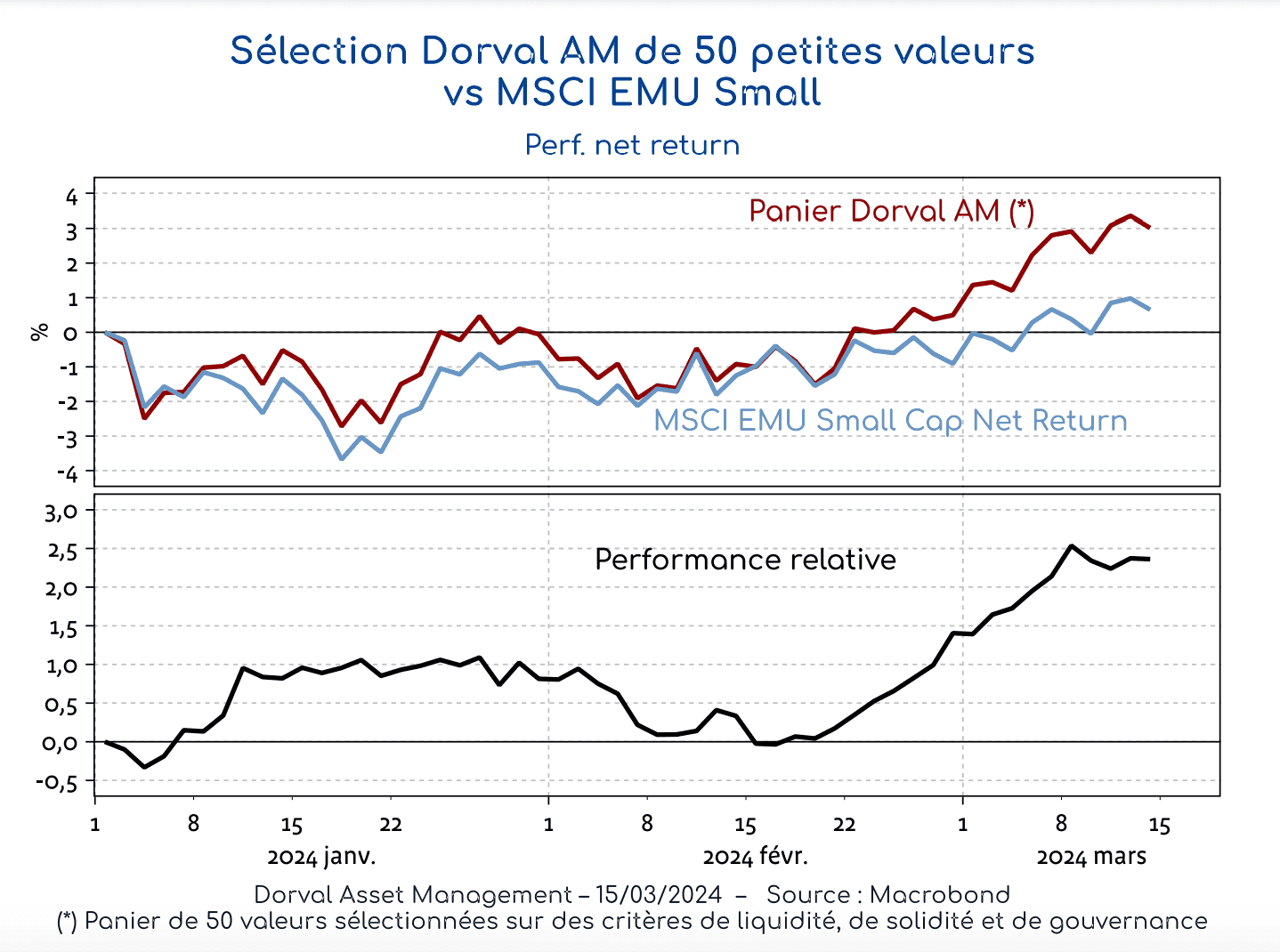

Dans nos fonds flexibles européens, nous maintenons une exposition significative de 8,5% sur les petites valeurs de la zone euro. Cette exposition s’exprime au travers d’un panier équipondéré de 50 petites valeurs auxquelles nous avons appliqué des filtres de liquidité, de solidité financière et de croissance bénéficiaire, et qui se distinguent par leur note de gouvernance. Ce panier surperforme pour l’instant l’indice MSCI EMU Small Cap (graphique 4).

MICRO CORNER

Nos contrats d’assurance face au risque systémique du changement climatique ?

Protéger ses biens contre les risques d’incendie ou d’inondation pourrait devenir plus cher, voire impossible, à l’horizon 2050 du fait du changement climatique. Une augmentation de 4°C entraînerait des catastrophes naturelles (incendies, inondations, cyclones…) trop fréquentes pour permettre de couvrir le coût de ces sinistres par des contrats d’assurance. Investir dès à présent dans la transition écologique est une solution pour éviter ce scénario. Une analyse de Laurent Trulès et Tristan Fava, co-gérants du fonds Dorval European Climate Initiative.

Le changement climatique fait s’envoler le coût des catastrophes naturelles

Sans actions concrètes dès à présent, le réchauffement climatique pourrait atteindre +3°C ou +4°C dès 2100. Une telle hausse de la température moyenne de la planète est de nature à accélérer la survenue de catastrophes naturelles plus violentes, et surtout plus fréquentes, selon les travaux du GIEC . Depuis 1970, les catastrophes naturelles (incendies, inondations, tempêtes…) ont été multipliées par cinq, selon l’Organisation météorologique mondiale, rattachée à l’ONU. A l’échelle mondiale, elles ont généré en 2022 une facture de dégâts de 275 milliards de dollars, dont la moitié seulement était couverte par un contrat d’assurance.

En France, le montant des dommages indemnisés par les assureurs en 2022 a atteint 10,6 milliards d’euros. Alourdie par les épisodes de grêle et de sécheresse, cette facture est trois fois supérieure à la moyenne annuelle constatée au cours des 5 dernières années (3,5 milliards d’euros). Ce triste record n’avait plus été enregistré depuis vingt ans. Mais il pourrait devenir une moyenne dans les prochaines décennies. En effet, la facture totale des sinistres climatiques en France pourrait doubler d’ici à 2050 par rapport aux 30 années précédentes, selon France Assureurs. Ces sinistres représenteraient 143 milliards d'euros d'ici à 2050 contre 69 milliards d'euros entre 1989 et 2019.

Le réchauffement climatique pose un dilemme aux assureurs

Lors de la COP21 en 2015, Henri de Castries, alors PDG d’Axa, n’avait alerté qu’une augmentation des températures de 2°C permettait encore de maintenir l’assurabilité du monde, mais qu’une hausse de 4°C ne le permettrait certainement pas. En effet, l’industrie de l’assurance est bâtie sur un modèle actuariel basé sur l’aléa. On assure le risque, c’est-à-dire un événement ayant une probabilité donnée de survenir. Si la probabilité est trop élevée, le risque devient une quasi-certitude. L’aléa disparaît, et la couverture de l’événement devient impossible, ou très coûteuse pour le souscripteur. L’ACPR estime que les primes d’assurance vont augmenter de 130% à 200% dans les 30 prochaines années (le changement climatique étant le premier facteur de cette inflation, selon France Assureurs). A l’avenir, s’assurer pourrait donc devenir plus coûteux et avec des garanties restreintes.

Pour évaluer ces enjeux, le ministre de l'Économie, Bruno Le Maire, a lancé en mai une mission d’étude sur l’assurabilité des risques climatiques. Cette étude vise à réaliser un état des lieux et des recommandations sur l’évolution du système assurantiel français face au dérèglement climatique, autour de trois axes : soutenabilité du régime français d’indemnisation des catastrophes naturelles, renforcement du rôle du système assurantiel dans le financement de la prévention et de l’adaptation face au dérèglement climatique, et contribution du cadre prudentiel et de la politique de souscription des assureurs à l’atténuation du changement climatique. « Les évènements climatiques extrêmes - tempêtes, inondations, cyclones, sécheresses - se multiplient et augmentent en intensité. Ces évènements posent dès aujourd’hui la question de l’assurabilité de nombreux territoires, en Outre-mer comme en métropole », a-t-il averti.

En France, le Code des assurances impose la garantie catastrophe naturelle dans tous les contrats d’assurance dommages (habitation, professionnelle, automobile…). Ainsi, 95% des Français sont actuellement couverts face à ce risque, dès lors qu’un arrêté préfectoral reconnaît la survenue d’une catastrophe climatique sur le territoire. Ce caractère universel et indispensable pourrait être remis en question par la recrudescence des événements climatiques. De plus, certains phénomènes jusqu’alors inconnus sous nos latitudes, comme les tornades très localisées, n’entrent pas dans la définition légale en vigueur de la catastrophe naturelle. Le changement climatique pose donc un dilemme aux assureurs et à la puissance publique.

Pour s’assurer demain, il faut investir dans la décarbonation de l’économie dès à présent

Les assureurs jouent un rôle important dans notre économie et notre société. Pour pérenniser leur activité, le cadre actuariel de couverture des dommages dus aux catastrophes naturelles pourrait évoluer. Ces modèles statistiques et mathématiques vont inéluctablement devoir tenir compte du caractère exponentiel des risques associés aux conséquences du changement climatique. Comme l’a fait le secteur de la finance pour intégrer les critères ESG dans ses prises de décision.

Les assureurs disposent d’un autre levier d’action : agir dès à présent pour préserver le climat. Cela passe par l’investissement dans la décarbonation de l’économie. En orientant les encours qu’ils gèrent vers le soutien de cette transition écologique, ils financent les entreprises actrices de la réduction des émissions de carbone. A travers elles, les assureurs investissent dans l’avenir de leur propre activité. Le défi climatique se relève dès à présent, et chacun doit y contribuer.

Les opinions et exemples cités reposent sur la base d’analyses propres à Dorval AM en date du 15/03/2024. Ils ne constituent pas un engagement ou une garantie. Cette dernière se réserve la possibilité de faire évoluer ses analyses.

CORPO CORNER

Beau doublé pour Dorval AM : les fonds Dorval European Climate Initiative et Dorval Convictions récompensés

Et d’un ! Dorval European Climate Initiative dans le Top 3 des fonds les plus engagés dans la transition écologique selon Epsor

Pour la 3ème année consécutive, Dorval European Climate Initiative obtient un des meilleurs scores d’impact (3e place) avec une note de 81/100 dans l’étude publiée par Epsor en mars 2024.

Parmi 861 fonds actions domiciliés en France (270 mds€ d’encours), seuls 4 fonds obtiennent un score supérieur à 80/100. Epsor a analysé 5 principaux indicateurs : la notation ESG (30%), l’exposition aux solutions vertes (30%), aux énergies fossiles (15%), l’empreinte carbone (15%) -qui intègre désormais les émissions de Scope 3-, et l’exposition à des secteurs ayant un impact négatif sur l’environnement (10%). A l’issue de la pondération, Epsor établit un score d’impact sur 100.

___

Doublement labellisé ISR et Greenfin, ainsi que « Article 9 » au sens de la réglementation SFDR, le fonds climat Dorval European Climate Initiative a pour objectif de contribuer au développement d’entreprises européennes majoritairement de la zone euro, qui apportent des solutions aux enjeux climatiques. Il oriente 100 % de ses investissements sur des émetteurs considérés comme durables. Son processus d’investissement et d’allocation d’actifs s’appuie sur le cadre strict du label Greenfin, à travers des activités en lien avec la Taxonomie européenne et les 8 éco-activités suivantes : énergies vertes, adaptation au changement climatique, économie circulaire, agriculture et forêts, écoconstruction, technologies de l’information, industries éco-efficientes, transport propre.

La méthodologie d’Epsor atteste l’engagement de Dorval European Climate Initiative en faveur de la transition écologique

Epsor, spécialiste de l’épargne salariale, vient de publier la nouvelle édition de son étude annuelle consacrée à l’épargne responsable, intitulée : « Transition écologique et financement des énergies fossiles : où en sont les fonds d’investissement en France ? »

Elle vise à déterminer quels sont les supports d’investissement qui intègrent au mieux les enjeux environnementaux au sein d’un univers de 861 fonds actions français (contre 816 fonds en 2023), représentant un encours total sous gestion de plus de 270 milliards d’euros.

Sur la base des données fournies par Morningstar, Epsor a analysé chacun de ces fonds selon 5 principaux indicateurs : la notation ESG – environnement, social, gouvernance –, l’exposition aux solutions vertes, aux énergies fossiles, l’empreinte carbone, et l’exposition à des secteurs ayant un impact négatif sur l’environnement (secteurs controversés).

La méthodologie de l’étude Epsor a fait l’objet, dans cette dernière édition, des modifications suivantes :

- l’indicateur captant l’empreinte carbone inclut désormais toutes les émissions de CO2 indirectes des entreprises (Scope 3), conduisant à une baisse de plus de 3 points du score d’impact moyen des fonds étudiés,

- les nouvelles exigences liées à la réforme du label ISR, notamment liées à l’exclusion d’entreprises et secteurs controversés, permettent d’envisager un nouveau paysage des fonds labellisés ISR.

La pondération de ces données permet à Epsor d’établir un score d’impact : une note sur 100, qui traduit de façon précise la responsabilité et l’engagement en faveur de la transition écologique des fonds étudiés.

Dorval European Climate Initiative confirme son adéquation avec les attentes des épargnants

Epsor confirme en 2024 les tendances des études précédentes : avec une note de 81/100 en 2024, Dorval European Climate Initiative est le seul fonds à obtenir durablement un score d’impact supérieur à 80 depuis la création de l’étude, et ce, malgré le durcissement des critères d’évaluation des investissements et l’élargissement du périmètre des fonds étudiés.

La présence pérenne du fonds Dorval European Climate Initiative sur le podium de l’étude annuelle d’Epsor démontre la cohérence de la stratégie d’investissement de l’équipe de gestion en faveur de la transition écologique et son adéquation avec les attentes des épargnants. En effet, selon l’IFOP, 6 Français sur 10 accordent de l'importance aux impacts sociaux et environnementaux de leurs placements financiers.

Cette cohérence s’observe sur chacun des 5 indicateurs évalués dans l’étude à savoir :

- sur la qualité ESG des entreprises en portefeuille ou les solutions vertes qu’elles portent,

- et sur l’exclusion des entreprises et des activités jugés néfastes à la transition écologique comme les énergies fossiles.

A ce titre, l’équipe de gestion accorde une importance particulière à l’accompagnement des entreprises sélectionnées dans le portefeuille, au travers de rencontres avec les dirigeants de ces entreprises (+200 rendez-vous en 2023 et un taux de participation aux assemblés générales de 100%) de manière à s’assurer de la bonne exécution de leur stratégie – stratégie elle-même renforcée par des plans de transition climatiques crédibles et le déploiement de ces solutions vertes à plus grande échelle.

De plus, à ce jour, Dorval European Climate Initiative est un des rares fonds appartenant au cercle restreint des véhicules d’investissement (moins de 10) dotés de la double labellisation ISR et Greenfin : la refonte du label ISR ne devrait avoir aucun impact significatif sur la gestion du fonds, compte tenu de la sélectivité et de la rigueur apportées par l’équipe de gestion dans sa méthodologie de sélection de valeurs.

Une gestion fondamentale pour saisir les opportunités de cette transition et s’adapter aux évolutions de l’environnement monétaire et réglementaire

Depuis sa création, l’équipe de gestion met l’intensité verte et la décarbonation au cœur de son processus de gestion. Le fonds s’engage ainsi à limiter le potentiel de réchauffement de ses investissements d’ici 2100 sous le seuil de 2°C par rapport au niveau préindustriel. Pour ce faire, il s’appuie sur une gestion thématique et multisectorielle, construite autour des huit « éco-activités » citées précédemment, participant à la transition environnementale et à la lutte contre le changement climatique.

L’amélioration des perspectives économiques permise par une désinflation importante, conjuguée à la perspective de baisse de taux de la Banque centrale européenne, induisent un contexte économique plutôt favorable aux actions et à cette stratégie d’investissement.

L’équipe de gestion privilégie les grandes entreprises avec un portefeuille constitué à 59,8 % de valeurs dont la taille de capitalisation est supérieure à 10 milliards d’euros. Néanmoins, la part des petites et moyennes entreprises demeure significative, compte tenu de leur potentiel de revalorisation dans un contexte d’assouplissement des conditions monétaires et du retour de l’activité de fusions-acquisitions pouvant constituer un surplus de performance sur ces entreprises dotées de technologies particulièrement porteuses de croissance sur le long terme.

Au 29 février 2024, le portefeuille du fonds Dorval European Climate Initiative est composé de 50 entreprises apportant des solutions aux enjeux climatiques qui, selon Dorval AM, contribuent à l’atteinte des objectifs de l’Accord de Paris. Les 5 et 10 premières lignes actions représentent respectivement 18,3% et 32,4% du portefeuille.

A date, le fonds Dorval European Climate Initiative est principalement investi dans les technologies de l’information (20,6%), les énergies vertes (19,0%), les industries éco-efficientes (17,8%), l’écoconstruction (9,3%), le transport propre (6,4%) et l’économie circulaire (4,4%).

En cohérence avec sa classification « Article 9 » au sens de la réglementation SFDR, le fonds Dorval European Climate Initiative dédie l’intégralité de ses investissements à l’investissement durable, dont la méthodologie de qualification est disponible sur le site internet de Dorval AM (https://www.dorval-am.com/fonds/dorval-european-climate-initiative/).

A fin février 2024, le fonds était ainsi composé d’investissements durables à hauteur de 97,4% de son actif net, le solde étant composé de liquidités. Le fonds affiche par ailleurs un alignement à la taxonomie européenne supérieur à 25% de son chiffre d’affaires, sur le fondement des données déjà reportées par les entreprises et détenues en portefeuille à fin février 2024. La valorisation du portefeuille reste également attractive, avec une croissance des bénéfices des valeurs en portefeuille, attendue en 2024 à 16%.

A noter que le fonds surperforme sa catégorie Morningstar et Quantalys depuis sa création et qu’il a été classé N°1 de la catégorie « Actions à impact environnemental » lors des Trophées de la Finance Responsable 2023 décernés par le magazine Investissement Conseils.

Le fonds Dorval European Climate Initiative est exposé aux risques spécifiques suivants : risque lié à la gestion discrétionnaire, risque de perte en capital, risque actions, risque de change, risque de crédit, risque de taux, risque lié à l’usage d’instruments dérivés, risque de durabilité. Le capital investi n'est pas garanti.

_ Notre communiqué de presse est disponible ici : https://www.dorval-am.com/articles/dorval-european-climate-initiative-dans-le-top-3-des-fonds-les-plus-engages-dans-la-transition-ecologique-selon-epsor-communique-de-presse-12-mars-2024/

_ L'étude reprenant la méthodologie est disponible ici : https://www.epsor.fr/telechargement/etude-epargne-responsable?utm_medium=livre_blanc&utm_content=bandeau_home&utm_campaign=fundscanner_2024&utm_source=site_vitrine

Le fonds Dorval European Climate Initiative est exposé aux risques spécifiques suivants : risque lié à la gestion discrétionnaire, risque de perte en capital, risque actions, risque de change, risque de crédit, risque de taux, risque lié à l’usage d’instruments dérivés, risque de durabilité. Le capital investi n'est pas garanti.

Les exemples cités reposent sur la base d’analyses propres à Dorval AM en date du 08/03/2024. Ils ne constituent pas un engagement ou une garantie. Cette dernière se réserve la possibilité de faire évoluer ses analyses.

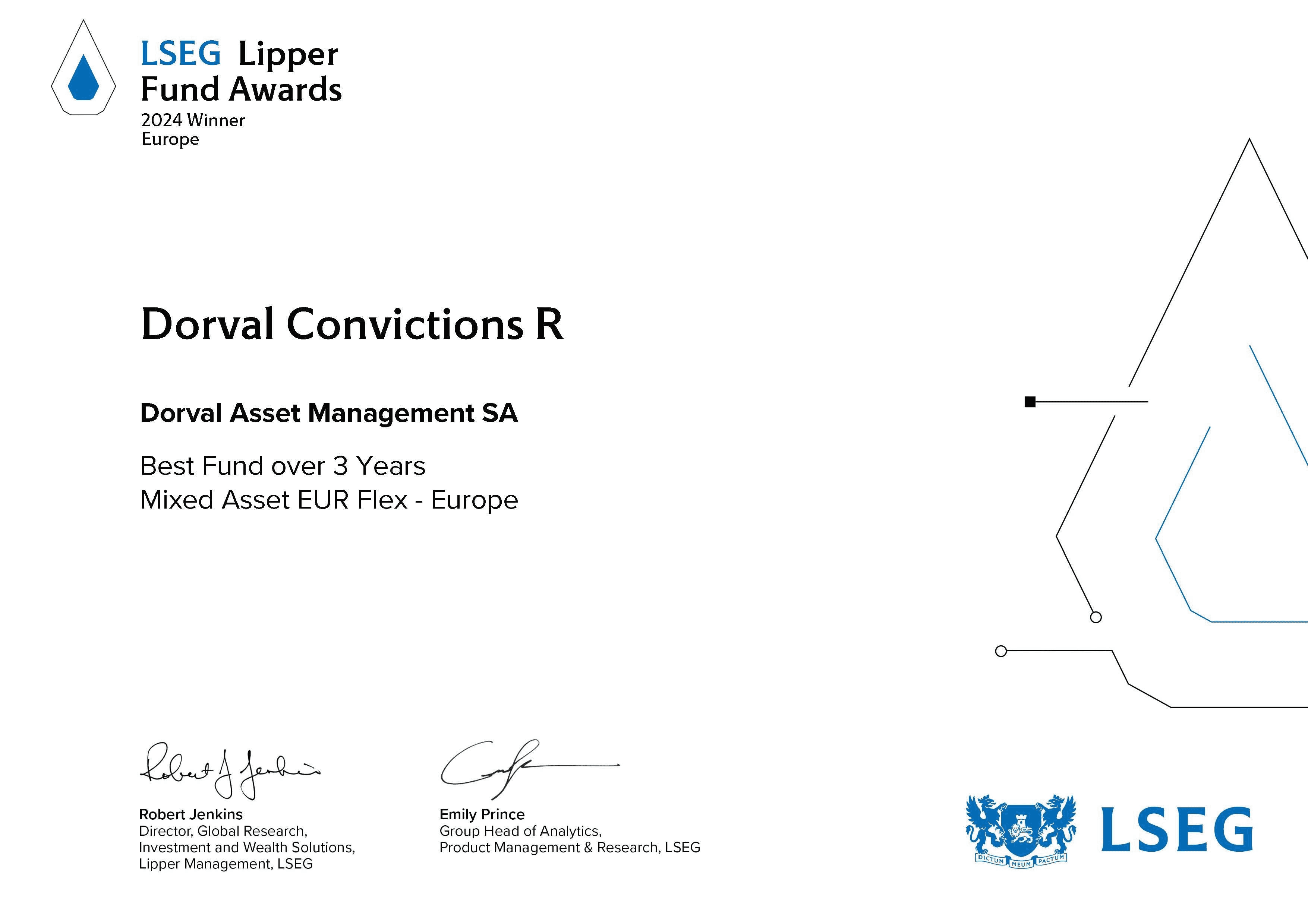

Et de deux ! LSEG Lipper Fund Awards 2024 : Dorval Asset Management remporte le 1er prix sur 3 ans pour son fonds Dorval Convictions (part R) dans la catégorie Mixed Asset EUR Flex - Europe

Dorval Asset Management a été primé premier fonds de sa catégorie sur 3 ans aux « LSEG Lipper Fund Awards », au cours d’une cérémonie qui s’est tenue le 5 mars 2024 à Londres. Ces Awards distinguent depuis plus de 30 ans dans 20 pays, les fonds qui ont affiché les meilleures performances ajustées du risque parmi leurs pairs sur une période de 3, 5 ou 10 ans*.

Jean-François Baralon, Directeur Général de Dorval AM commente : « Cette distinction récompense notre expertise historique dans la gestion flexible patrimoniale. Elle couronne également la robustesse de notre process de gestion qui vise, depuis 2007, à proposer aux investisseurs un service de gestion leur permettant de déléguer leur exposition à la classe d’actifs actions et de gérer à leur place la volatilité et les incertitudes des marchés. Cet Award récompense également l’engagement de l’ensemble de l’équipe de gestion du fonds Dorval Convictions dans sa capacité à faire bénéficier nos clients du potentiel de croissance des marchés actions sur le long terme tout en contrôlant le risque inhérent à ces marchés, notamment en temps de crise ».

Dorval Convictions : une gestion entièrement flexible

Labellisé ISR à l’image de l’ensemble des fonds de la gamme Dorval AM, d’un niveau de risque SRI 4 et classé SFDR 8, Dorval Convictions est un fonds entièrement flexible qui investit dans des sociétés cotées européennes de toutes tailles de capitalisation : le taux d’exposition aux actions, qui peut fluctuer de 0 à 100%, est déterminé en fonction des anticipations économiques et financières de l’équipe de gestion, constituée de 3 gérants expérimentés : Sophie Chauvellier, François-Xavier Chauchat et Gustavo Horenstein.

La philosophie de gestion, issue d’une réconciliation permanente entre données macro et microéconomiques, permet aux gérants de piloter avec précision le taux d’exposition aux actions et de déterminer les thématiques d’investissement ainsi que la sélection des valeurs françaises et européennes.

Sophie Chauvellier, co-gérante du fonds Dorval Convictions précise : « L’évolution du taux d’exposition aux actions est le reflet de notre stratégie d’investissement : une baisse sensible en phase de turbulences des marchés et une réexposition notable autour de 80% en 2022 et près de 100% à fin 2023. Nous gérons cette flexibilité selon 2 axes : un axe stratégique, déterminé par nos convictions forgées en fonction de nos anticipations macroéconomiques et de marché, et un axe tactique, en réaction à la survenance d’un événement adverse ».

Cette approche de gestion patrimoniale a permis aux gérants de limiter les pertes en capital lors de périodes de forte baisse des marchés.

Le fonds Dorval Convictions est accessible auprès des compagnies d’assurance et peut être utilisé dans le cadre de l’assurance-vie, de l’épargne retraite et de l’épargne salariale.

Le fonds Dorval Convictions est exposé aux risques spécifiques suivants : risque lié à la gestion discrétionnaire, risque de perte en capital, risque actions, risque lié à la taille de capitalisation, risque de change, risque de taux, risque de crédit, risque de durabilité. Le capital investi n'est pas garanti.

(*) du 01/01/2021 au 31/12/2023.

Les opinions et exemples cités reposent sur la base d’analyses propres à Dorval AM en date du 13/03/2024. Ils ne constituent pas un engagement ou une garantie. Cette dernière se réserve la possibilité de faire évoluer ses analyses.