Taux d’intérêt : les perspectives restent ouvertes - 16 octobre 2023

La remontée des prix du pétrole et les moins bons chiffres de l‘inflation américaine relancent les craintes d’un scénario négatif pour les marchés financiers. Les perspectives pour les taux d’intérêt restent cependant assez ouvertes.

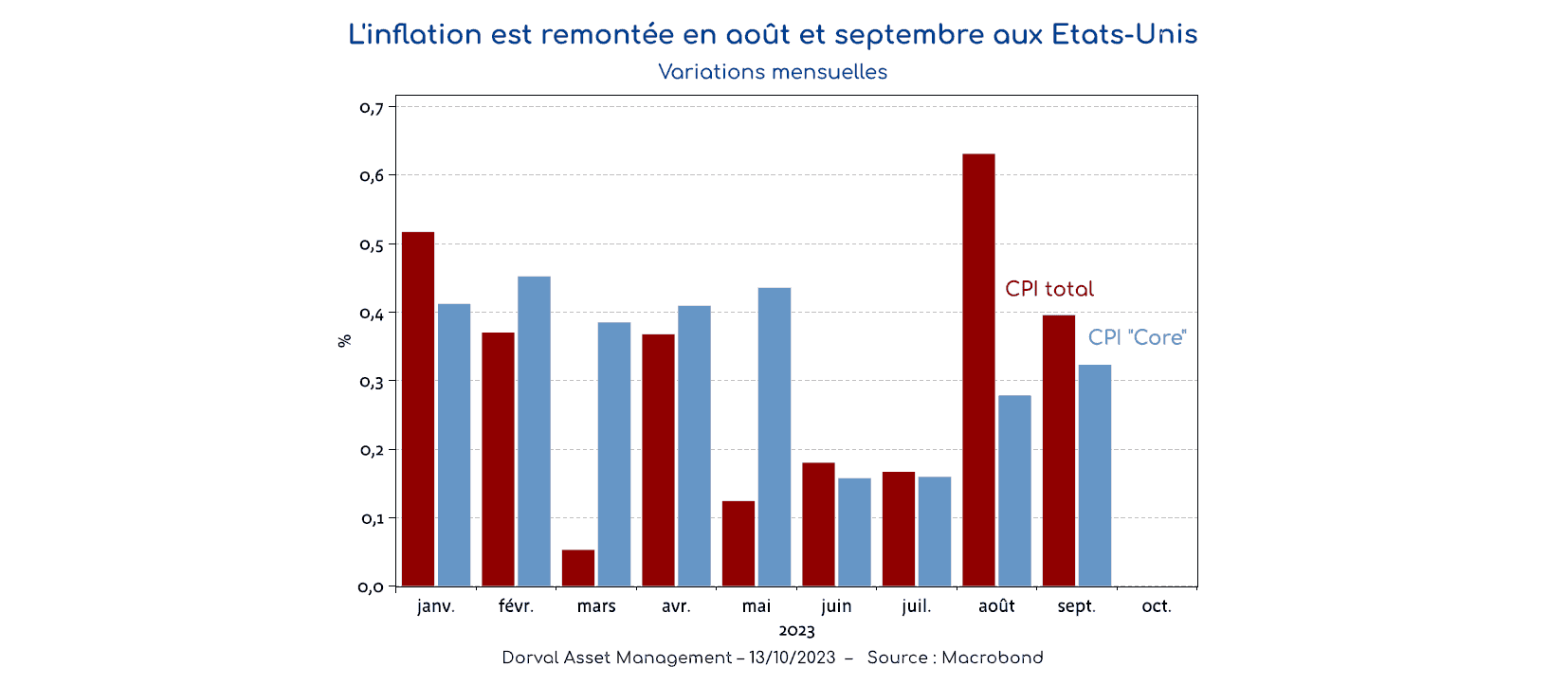

Depuis la fin du mois de juillet, les inquiétudes des investisseurs se sont focalisées sur les implications d’un scénario de taux d’intérêt « plus hauts pour plus longtemps ». La résilience du marché du travail et les doutes sur un retour rapide aux fameux 2% d’inflation ont en effet éloigné les perspectives de baisse des taux, ce qui a fait remonter les rendements obligataires. Les nouvelles tensions sur les prix du pétrole et la persistance de l’inflation américaine au mois de septembre (+0,3% pour le CPI (Consumer Price Index ou inflation américaine) hors alimentation et énergie, pour le deuxième mois consécutif – voir graphique 1) viennent a priori donner plus de crédibilité à ce scénario de risque.

Plusieurs éléments suggèrent cependant que même si les risques montent, les perspectives restent complexes et donc assez ouvertes. Tout d’abord parce l’inflation américaine du mois de septembre a été en grande partie « boostée » par une hausse assez surprenante et probablement temporaire des loyers, qui représentent 44% du CPI « core ». De plus, il faudra attendre la fin du mois pour connaitre l’autre chiffre de l’inflation de septembre, celui, privilégié par la Réserve fédérale, du déflateur de la consommation, dont la composition est différente du CPI. Au mois d’août, les deux statistiques avaient produit deux impressions différentes, le déflateur s’avérant mieux orienté que le CPI.

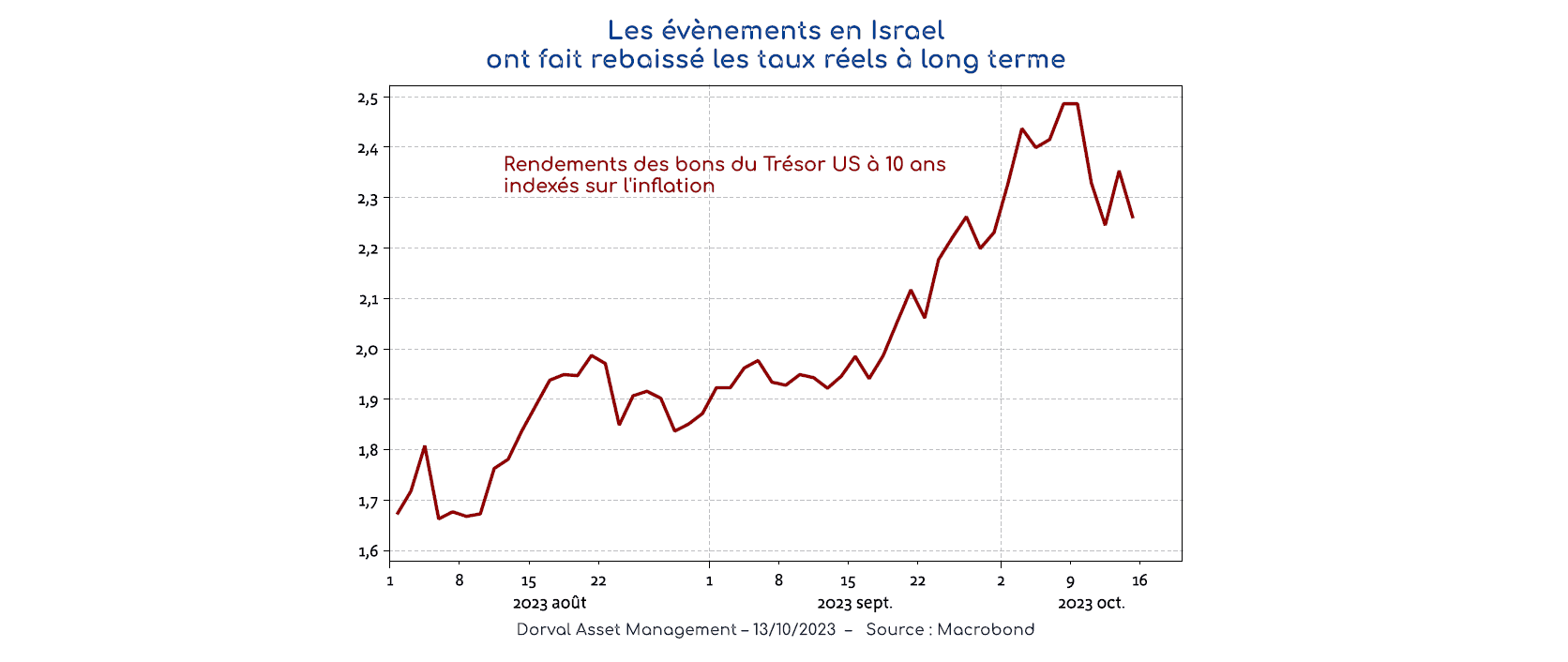

Il n’est donc pas encore certain que la Réserve fédérale décide de relever à nouveau ses taux d’intérêt le 1er novembre prochain. C’est d’autant moins clair que certains membres de la Fed ont récemment suggéré que la nette hausse des taux à long terme depuis la dernière réunion de juillet rendait moins nécessaire un nouveau resserrement monétaire. Enfin, les évènements en Israël contribuent à un retour en vogue de certains actifs refuges, dont les obligations à long terme. Les taux d’intérêt réels ont en effet rebaissé ces dernières jours (graphique 2).

Dans cet environnement complexe, nous conservons une allocation neutre sur les actions dans nos portefeuilles diversifiés globaux, et maintenons une duration obligataire désormais positive mais encore assez modeste. Notre moteur de rendement régulier reste le monétaire.

Télécharger la lettre hebdomadaire en version PDF - 16 octobre 2023