Pic de la conjoncture dans les services au mois de juin et creux dans le manufacturier - 26 juin 2023

La publication des enquêtes PMI du mois de juin vient nous rappeler combien il est difficile de suivre le cycle économique depuis la fin de l’épidémie de Covid-19. Les messages sont conflictuels entre les enquêtes d’opinion et les données réelles, entre les données d’activité et celles du marché du travail, entre le secteur des services et le manufacturier et enfin, entre les différentes zones géographiques. Finalement, il semble que l’activité économique croisse faiblement, que les divergences sectorielles élevées aujourd’hui vont tendre à se réduire et que les zones géographiques se contrebalancent les unes les autres.

Les enquêtes PMI du mois de juin indiquent un affadissement de l’activité avec toujours un grand écart entre les services qui résistent et le manufacturier qui s’enlise (graphique 1). Il semble, cependant, que le destin de ces deux indices soit de converger l’un vers l’autre. D’un côté, l’effet rattrapage post-Covid dans les services devrait progressivement disparaitre, conduisant à une normalisation de l’activité notamment dans les secteurs du tourisme, la restauration et l’hôtellerie. De l’autre, la contraction manufacturière ressemble plus à un cycle de restockage-déstockage qu’à un marasme durable de l’industrie. Dans ce cas, une fois le trou d’air passé, les enquêtes manufacturières pourraient rebondir.

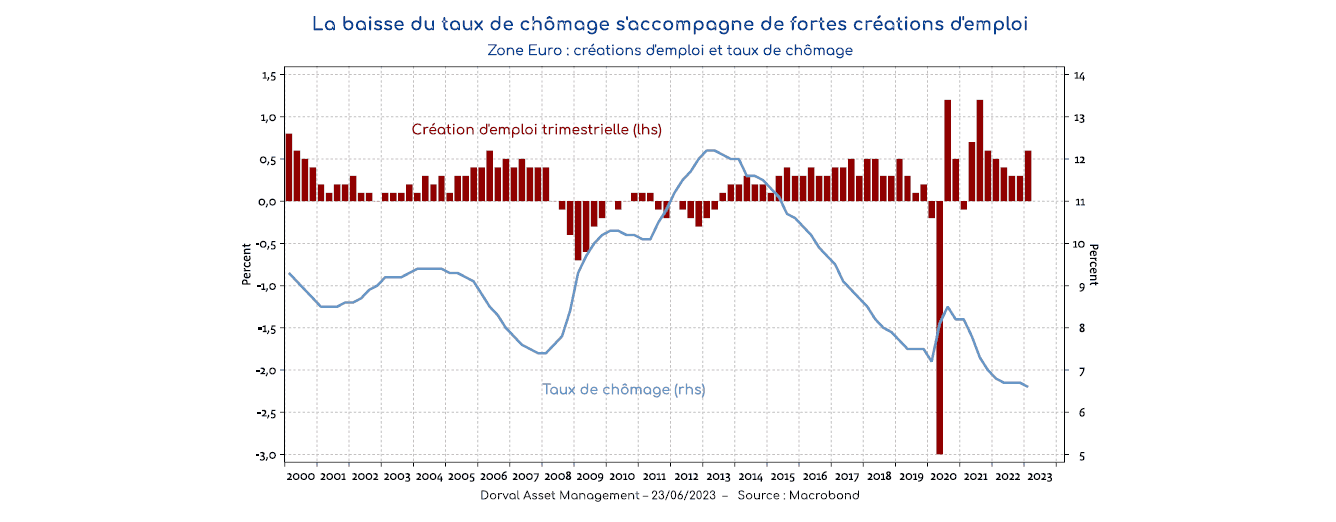

La divergence entre une activité atone et le taux de chômage le plus bas depuis plusieurs décennies est un puzzle pour les économistes et les banquiers centraux. Certains économistes privilégient la thèse d’un ralentissement de la productivité du travail, d’autres, les départs en retraite massifs ou encore le phénomène sociétal de la « grande démission ». Quelle que soit l’explication, il convient d’intégrer le bouleversement de l’économie mondiale qui suit la fermeture sanitaire de l’économie en 2020 et sa réouverture progressive à partir de 2021. On peut cependant constater que même en Europe, le taux de chômage bas s’accompagne de fortes créations d’emploi ce qui modère l’argument démographique ou sociétal (graphique 2).

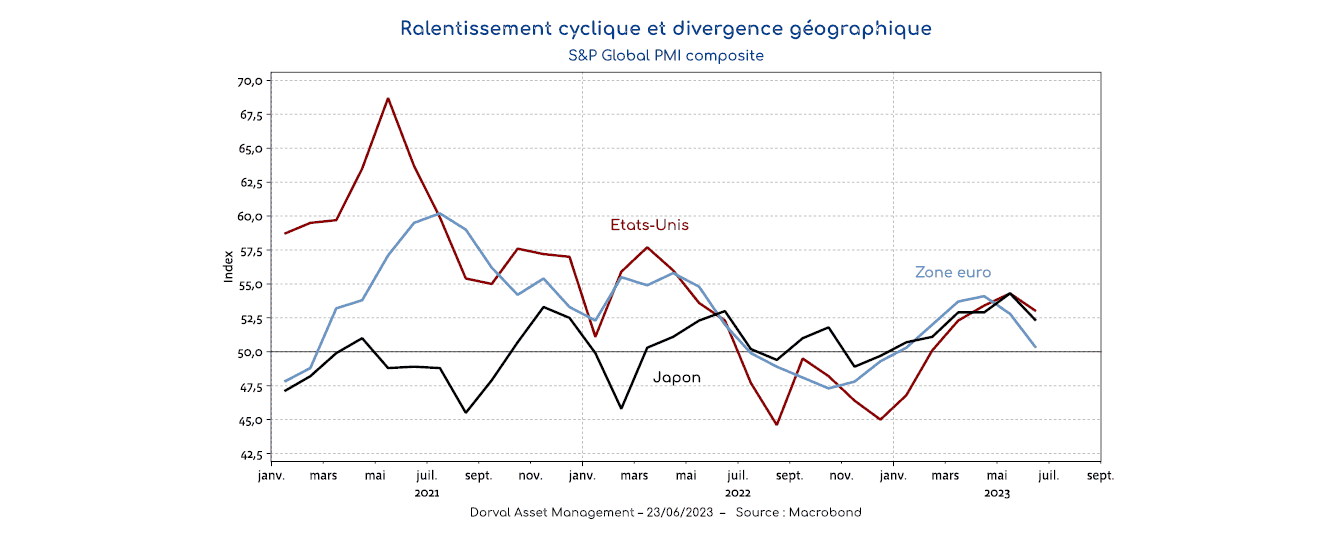

Enfin, en terme géographique, la zone euro voit son PMI composite plonger alors qu’aux Etats-Unis et au Japon, il ne recule que légèrement (graphique 3). La diversité des situations macroéconomiques est l’un des piliers de l’intérêt pour l’épargnant de la diversification internationale.

Sur les marchés, les opérateurs ne s’embarrassent pas de ces subtilités. Qui dit ralentissement de l’activité dit baisse des profits et baisse des taux. Il faut cependant noter que les enquêtes PMI du mois de juin confirment également l’approfondissement de la désinflation. Or, c’est la poursuite de ce mouvement qui est moteur dans (1) la baisse de la prime de risque sur les marchés et (2) la réaccélération du pouvoir d’achat à partir de la fin d’année 2023 et en 2024.

Dans les fonds de la gamme Globale nous maintenons l’exposition aux actions inchangée avec un équilibre entre un thème plutôt cyclique comme la « relance verte » et un thème défensif. Dans ce type d’environnement le thème défensif est un bon amortisseur. Il a été complété, dans notre stratégie la plus prudente, par l’achat il y quelques semaines de 4% d’obligations américaines.