Les banques centrales forcées d’intervenir pour limiter la contagion de la crise bancaire - 20 mars 2023

La crise des banques régionales américaines et les conditions inhabituelles du rachat de Crédit Suisse par UBS ont conduit les investisseurs à se réfugier sur les obligations d’Etat. Les grandes banques sont beaucoup mieux capitalisées qu’en 2008, mais la porosité du système financier oblige les banques centrales à intervenir.

Six mois après le premier avertissement des fonds de pensions anglais, la crise de quelques banques régionales américaines (dont SVB) et la déconfiture de Crédit Suisse viennent sonner l’alarme : le resserrement monétaire commence à faire souffrir les acteurs les plus faibles du système. Les bilans sont en effet affectés par les moins-values latentes sur les marchés obligataires depuis le début 2022, et la concurrence des fonds monétaires rend la vie plus difficile aux banques américaines, celles-ci ne rémunérant les dépôts qu’à des taux très inférieurs à celui que propose les marchés monétaires.

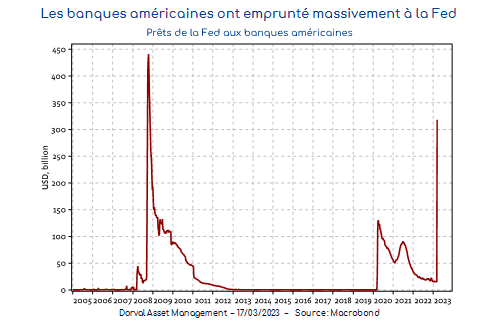

Beaucoup mieux capitalisées qu’en 2007/2008, les grandes banques américaines et européennes – à l’exception évidente de Crédit Suisse – semblent a priori à l’abri de graves problèmes, mais la porosité du système financier rend les investisseurs nerveux. Ainsi, les banques US sont venues en masse utiliser la fenêtre de liquidité ouverte par la Fed, empruntant plus de 300 milliards de dollars à la banque centrale, un record depuis 2008 (graphique 1).

De plus, la gestion de ce type de crise implique beaucoup d’acteurs, dont les gouvernements, ce qui rend les scénarios de résolution plus aléatoires. On l’a vu avec le rachat de Crédit Suisse par UBS, qui a vu les porteurs d’obligations subordonnées de type ‘AT1’ perdre la totalité du capital investi (17 milliards de dollars), alors que les actionnaires conservaient 6 milliards de dollars payés par UBS. Le régulateur européen est d’ailleurs venu rappeler que la règle habituelle est celle de la priorité des détenteurs d’obligations par rapport aux actionnaires. Aux Etats-Unis, le sauvetage des banques régionales suscite des réactions politiques qui pourraient aussi fragiliser la cohérence des plans de sauvegarde du système financier.

Enfin, ce type d’évènement tend à resserrer les conditions financières, ce qui pourrait propager la crise aux secteurs de l’économie les plus dépendants de ces conditions, dont l’immobilier, le capital-risque et l’investissement.

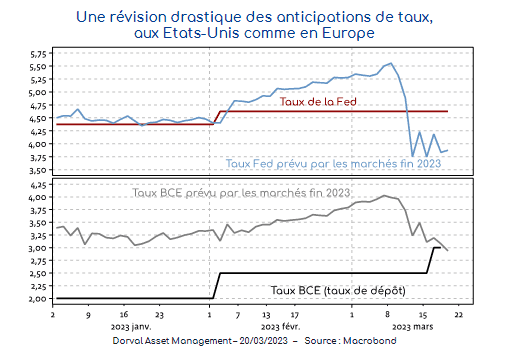

Provoqués en grande partie par les hausses de taux d’intérêt des grandes banques centrales, les déboires actuels de certaines institutions financières militent pour un net ralentissement ou même un arrêt (temporaire ?) du processus de resserrement monétaire. La BCE a certes poursuivi la hausse de ses taux jeudi dernier (+50 points de base), mais la tonalité a changé. La banque centrale intègre désormais la question de la stabilité financière dans sa communication. Aujourd’hui les marchés n’anticipent plus de hausse de taux en Europe, et intègrent une nette baisse des taux aux Etats-Unis (graphique 2). Les révisions de ces anticipations ont été spectaculaires depuis quelques jours, les taux Fed anticipés pour la fin de l’année passant de plus de 5,5% le 8 mars à moins de 4% aujourd’hui. La Fed réunit son comité de politique monétaire le mercredi 22 mars.

Ces révisions sont sans doute exagérées, d’autant que l’économie mondiale reste dynamique, avec le rebond chinois et l’apaisement de la crise énergétique en Europe. De plus, même si les peurs des investisseurs sont compréhensibles, les dégagements ont été déjà très importants sur les secteurs de marchés les plus sensibles (jusqu’à -25% sur les banques européennes, malgré une bonne profitabilité du secteur). Par précaution, nous adoptons cependant une position plus prudente à court terme dans nos fonds les plus patrimoniaux.