Les banques centrales face à la désinflation de plein emploi - 19 juin 2023

Les banques centrales sont venues confirmer que désinflation ne signifie pas baisse des taux d’intérêt. Phénomène rare dans l’histoire, cette désinflation se produit en effet dans un monde développé proche du plein emploi.

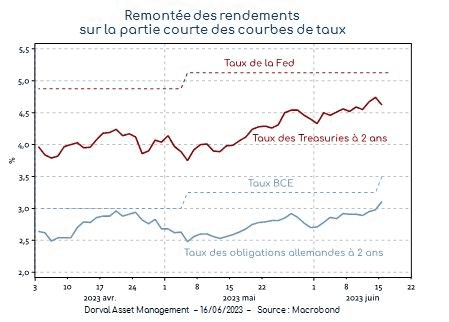

Malgré de bons chiffres d’inflation en Europe et aux Etats-Unis au mois de mai, la Réserve fédérale américaine et la BCE sont restées fermes. Jerome Powell laisse la porte ouverte à une ou deux hausses de taux supplémentaires d’ici la fin de l’année, et les commentaires de Mme Lagarde suggèrent que le taux des dépôts à la BCE pourrait bientôt grimper à 4%, contre 3,5% aujourd’hui. Positionnés depuis plusieurs mois sur un scénario de pic prochain puis de baisse des taux d’intérêt à partir de la fin de l’année, les marchés obligataires ont été pris à revers, surtout sur la partie courte de la courbe des taux (graphique 1).

Comme nous l’avons souvent souligné, les marchés obligataires ne peuvent bénéficier d’une désinflation qu’ils ont déjà largement anticipé. Quant aux taux réels (c’est-à-dire après inflation), ils ont peu de raison de baisser dans une économie résiliente dont les perspectives sont améliorées par la distribution de pouvoir d’achat que la désinflation permet.

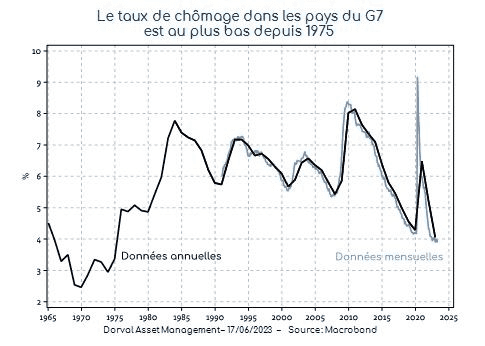

Enfin, le niveau encore assez bas des taux réels à court terme et la situation historique de l’emploi incitent les banques centrales à la méfiance. Le taux de chômage moyen des pays du G7 est récemment passé en dessous du niveau de 4%, du jamais vu depuis 1975 (graphique 2). C’est bien entendu une excellente nouvelle, mais l’idée qu’il existe un dilemme entre inflation et chômage reste assez ancrée dans les esprits des économistes et des banquiers centraux. Les étudiants en économie qui ont rencontré la « règle de Taylor » pourraient nous en parler : compte tenu des niveaux actuels d’inflation et de chômage, les taux d’intérêt des banques centrales semblent beaucoup trop bas.

Cette règle de Taylor vient de l’économiste John Taylor, qui avait identifié au début des années 1990 une relation qui semblait alors assez stable entre taux d’intérêt, inflation et chômage. Si on l’appliquait aujourd’hui, le modèle de Taylor mènerait la Fed à fixer ses taux d’intérêt aux environs de 10%, ce qui est évidement impensable. De nombreuses autres versions de cette règle ont été proposées, et aucune ne met tout le monde d’accord. Mais elles indiquent la plupart du temps que le niveau théorique des Fed funds se situe au-dessus de 5% (voir le site ‘Taylor Rule Utility’ consacré au sujet par la Réserve fédérale d’Atlanta).

Nous voici donc devant un paradoxe. La désinflation de plein emploi que nous vivons en ce moment est la meilleure nouvelle économique que l’on pouvait espérer. Mais avec une inflation sous-jacente toujours nettement au-dessus de 2%, un taux de chômage au plus bas depuis cinquante ans et des taux réels encore bas, les banques centrales ont du mal à penser que leur politique est suffisamment restrictive.

Dans nos fonds globaux nous maintenons une allocation en actions d’un peu plus de 20% sur la stratégie prudente, de 43% pour la stratégie équilibrée et de 100% sur le fonds long-only. La poche actions est investie dans un panier-cœur très diversifié de 200 valeurs, et dans deux thématiques complémentaires (« relances vertes » et valeurs défensives). Nous continuons d’engranger un rendement croissant sur la partie non investie en actions, via les titres du marché monétaire (TCN) émis en zone euro. Sur le fonds Global Convictions Patrimoine, nous avons aussi une petite position longue d’obligations américaines à 10 ans, position qui permet une couverture en cas de mauvaise surprise sur la croissance.