Le retour du « Fed put » -18 décembre 2023

Avec un timing un peu inattendu, Jerome Powell a envoyé un message puissant aux investisseurs du monde entier : la Fed entend sortir de sa politique monétaire restrictive en 2024. C’est l’ensemble des actifs risqués qui est favorablement impacté par ce pivot de la politique monétaire américaine.

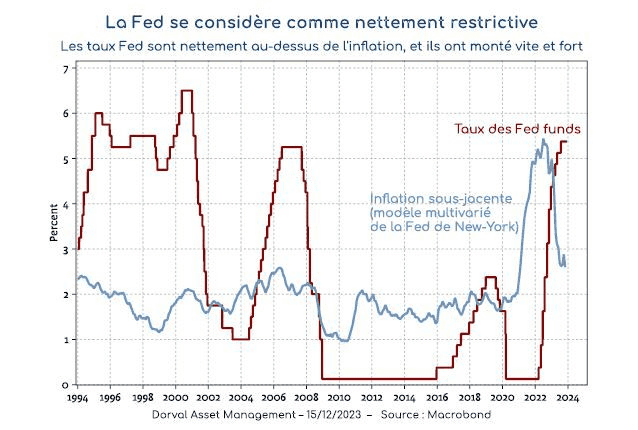

Jerome Powell a annoncé le 13 décembre que même si l’idée d’une nouvelle hausse des taux ne pouvait être complètement exclue, c’était désormais le timing et l’ampleur de la baisse des taux qui allaient animer les discussions internes à la Réserve fédérale. Confirmant son pivot, il précise que la Fed n’attendra pas un retour de l’inflation à 2% en glissement pour baisser les taux, car elle doit être préventive. Avec des taux à près de 5,5%, une inflation sous-jacente probablement déjà proche de 2% et l’impact économique attendu de la plus forte hausse des taux depuis le début des années 80, la Fed considère que sa politique est clairement restrictive, ce qui se justifie de moins en moins (graphique 1).

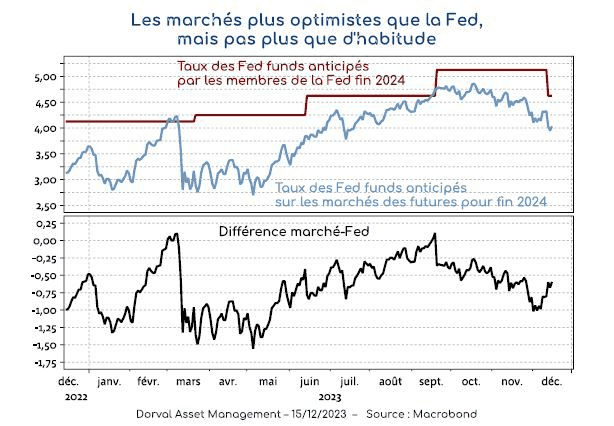

A une exception près, la quasi-totalité des membres de la Fed considère désormais que les taux d’intérêt rebaisseront en 2024, de 50 à 100 points de base pour la majorité d’entre eux. Les marchés vont maintenant plus loin, escomptant une baisse de 125 à 150 points de base. Cette différence est cependant habituelle, et son ampleur est dans la moyenne de ce que nous observons depuis le début de l’année (graphique 2). Ces anticipations vont bien entendu continuer à subir l’influence des données macroéconomiques et des commentaires des membres de la Fed. Sauf choc, le pivot de Jerome Powell devrait cependant contribuer à ancrer les anticipations du côté de l’optimisme. Enfin, le fait que l’inflation ait quasiment disparue malgré une économie dynamique encourage les investisseurs à anticiper de fortes baisses de taux de la Fed si l’économie venait à ralentir comme prévu par le consensus en 2024. C’est le retour du fameux « Fed put ».

Ce retour de banques centrales qui produisent une asymétrie positive sur les marchés financiers – pas de hausse des taux si l’économie va bien, et forte baisse de taux si l’économie va mal – n’est pas encore acté en Europe. Décalée de quelques trimestres par rapport aux Etats-Unis, et avec des spécificités liées au choc énergétique de l’été 2022, l’inflation européenne ne rassure pas encore totalement la BCE. Les effets de second tour sur certains secteurs des services et sur les salaires sont encore parfois présents, et malgré les très bons chiffres récents d’inflation, Mme Lagarde ne témoigne pas encore d’un consensus pour un pivot. Mais avec une économie en berne, il est difficile de croire que la BCE tiendra longtemps le même discours. Certains de ses membres n’hésitent d’ailleurs plus à parler ouvertement de baisse des taux.

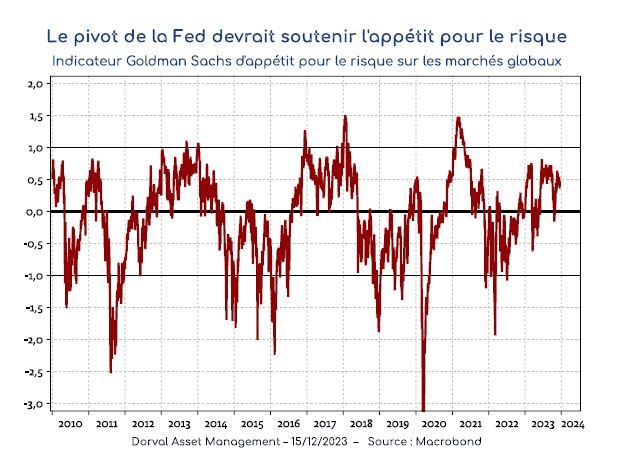

Comme d’habitude, les marchés financiers ont d’ailleurs surtout écouté le message de la Fed. Les changements de la politique monétaire américaine restent en effet le guide suprême des marché financiers mondiaux. Après les bonnes nouvelles et les hausses rapides des marchés des dernières semaines, une consolidation est certes possible. Sauf choc, l’appétit pour le risque devrait cependant rester soutenu. Selon l’indicateur compilé par Goldman Sachs, il n’a d’ailleurs pas encore pas atteint des niveaux extrêmes (graphique 3).

Le scénario étayant nos fonds diversifiés globaux intégrant déjà l’idée d’un « put » des banques centrales, nous restons sur le positionnement suivant : surpondération des actions, une duration obligataire modérée comme couverture, et du rendement monétaire en euro. Nous avons cependant ajouté une position en obligations italiennes à 10 ans dans l’anticipation d’un pivot de la BCE. Dans la même idée, nous maintenons une forte exposition aux actions dans nos fonds flexibles européens.

Télécharger la lettre hebdomadaire en version PDF - 18 décembre