Le monétaire devient plus attractif que l'obligataire - 6 février 2023

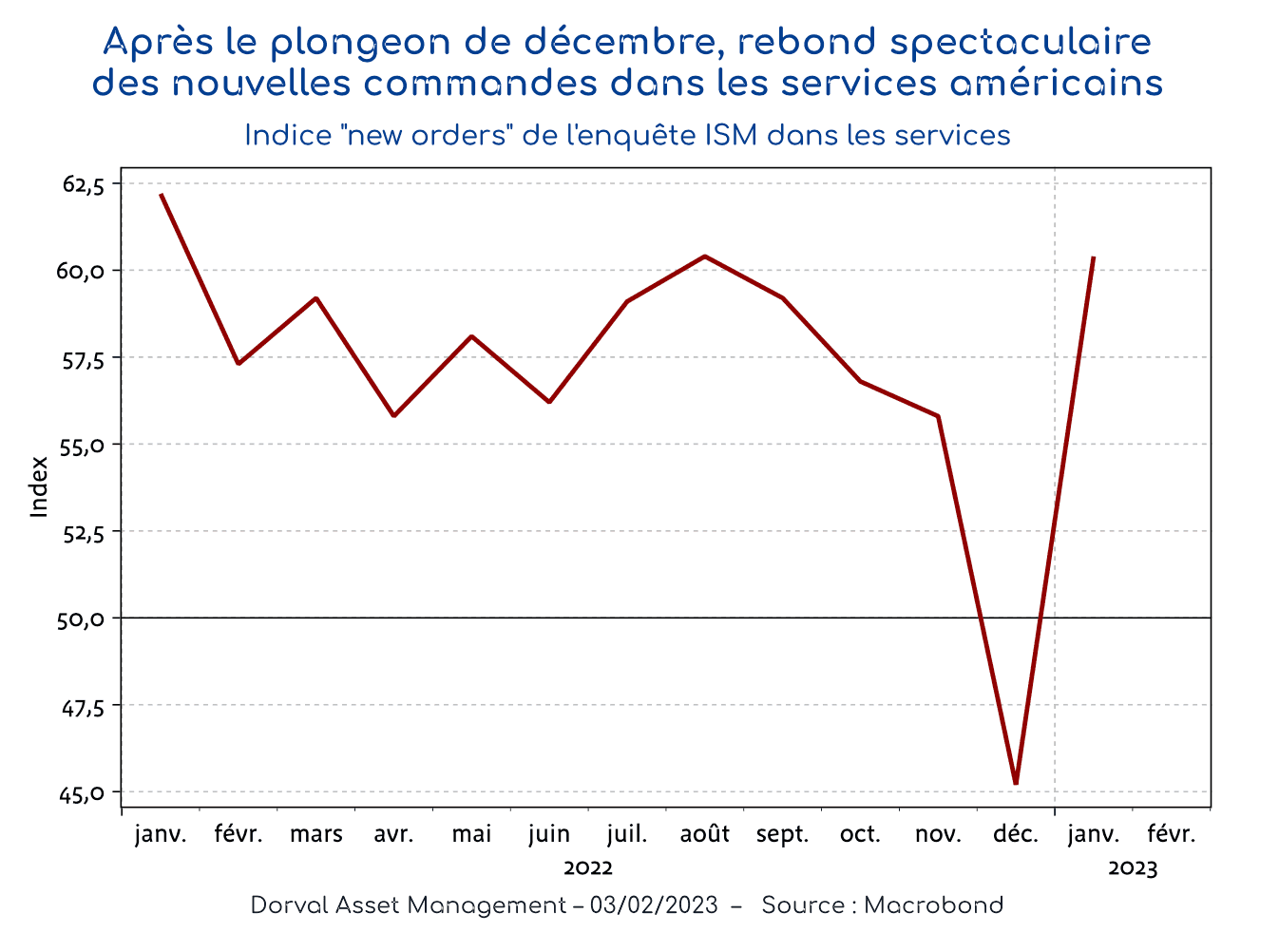

Les indicateurs économiques américains ont connu une volatilité inhabituelle au cours des derniers mois. Alors que les indicateurs avancés de la fin 2022 pointaient vers une récession possible, les fortes créations d’emploi en janvier (+443.000 dans le secteur privé) et le fort rebond du climat des affaires dans les services (selon l’enquête ISM) suggèrent désormais une reprise. Le parcours récent de la composante « nouvelles commandes » de l’ISM des services illustre cette volatilité de manière spectaculaire (graphique 1).

Cette volatilité conduit naturellement à relativiser ces chiffres, d’autant qu’une autre enquête similaire – le PMI de S&P Global – reste en territoire négatif. De plus, les doutes sont permis car les ajustements saisonniers des chiffres économiques sont devenus très imprécis en raison des confinements successifs. Bref, le choc du Covid n’en finit pas de se faire sentir.

Il n’en reste pas moins que la probabilité d’une récession imminente aux Etats-Unis a nettement régressé. Avec la désinflation, le fort rebond chinois et la nette amélioration des perspectives européennes, ces chiffres vont conduire à de nouvelles révisions en hausse de la croissance mondiale. Le FMI avait d’ailleurs ouvert le bal le 30 janvier en révisant ses perspectives de croissance 2023 de 2,7% à 2,9%.

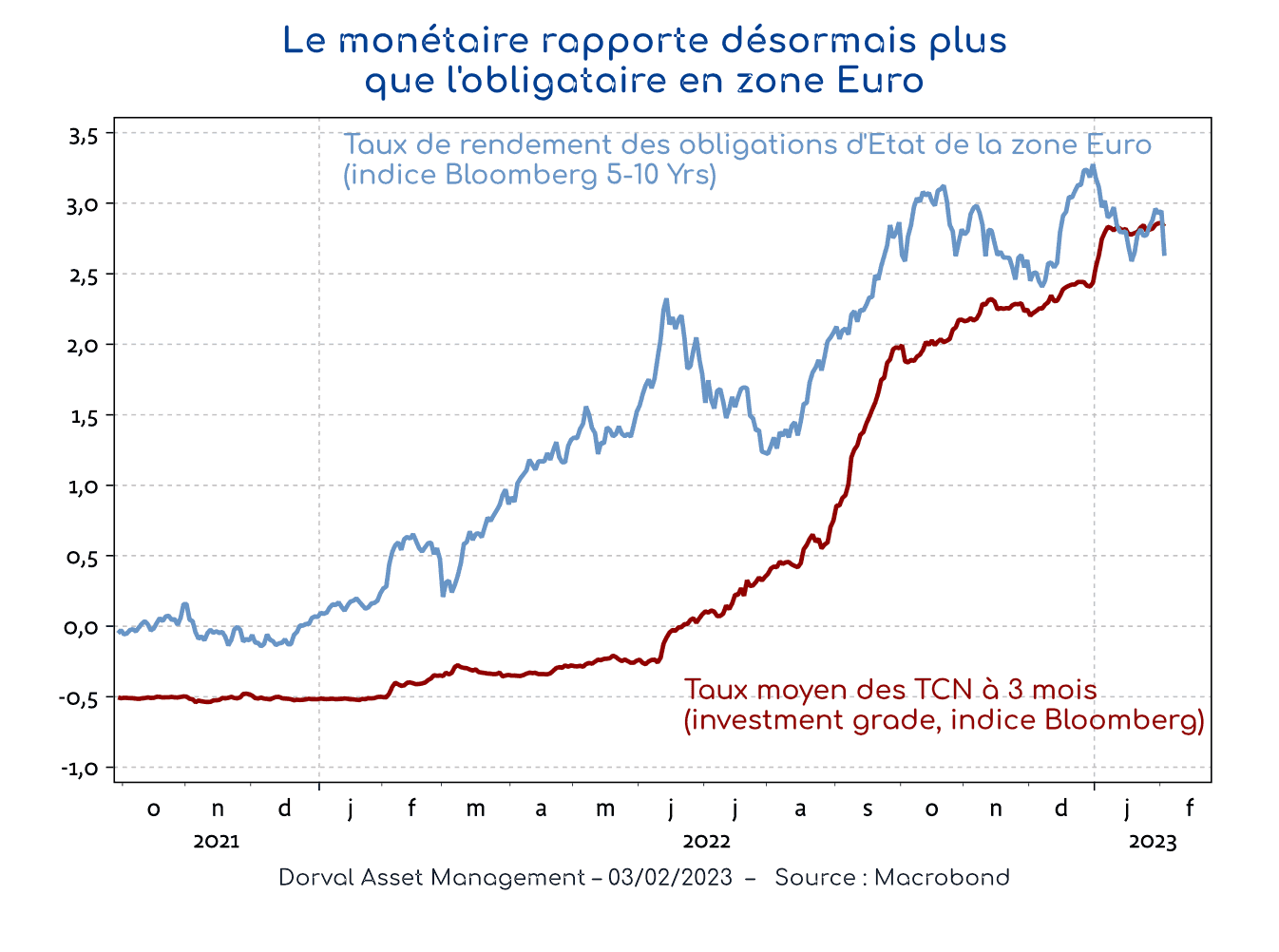

Combinées à la désinflation en cours et à la décélération de la hausse des taux de la Fed, ces nouvelles perspectives valident le rallye des actifs risqués depuis le début de l’année (actions, spreads de crédit). Pour le reste des portefeuilles, ces chiffres nous confortent dans un positionnement plus favorable aux titres monétaires qu’aux obligations d’Etat. Le monétaire rapporte désormais davantage que les obligations quelle que soit leur maturité, y compris en Europe (graphique 2). Avec une courbe de taux inversée, seule une perspective de baisse des taux de la BCE en fin d’année pourrait justifier une préférence pour l’obligataire, ce qui nous semble de moins en moins probable.

Dans nos fonds flexibles globaux nous maintenons une exposition assez élevée au marché des actions. Nous privilégions les thèmes de la transition énergétique (panier de 40 valeurs équipondérées), de la baisse du risque européen (petites valeurs) et des marchés émergents. Nous avons clôturé notre position longue sur les obligations américaines à 10 ans suite aux bons chiffres économiques. Nous continuons à engranger un rendement monétaire croissant en gérant très activement la partie cash de nos portefeuilles.