La belle performance des actions européennes peut-elle continuer ? - 3 avril 2023

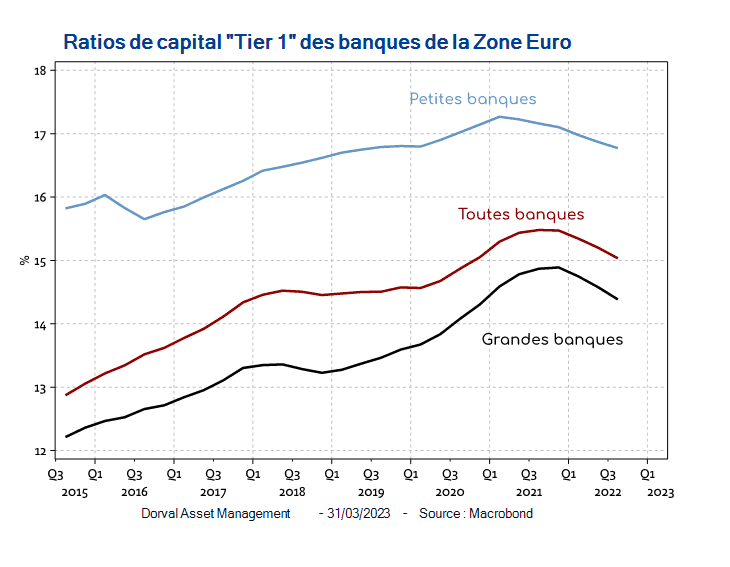

La crise de l’euro des années 2011/2012 aura-t-elle servi à quelque chose ? Les mesures règlementaires prises pendant et après cette crise dans le cadre du projet d’Union Bancaire ont, en tout cas, nettement renforcé la résilience du système bancaire européen. Les ratios de capital « Tier 1 » ont grimpé année après année depuis dix ans, pour atteindre 15% en moyenne dans la zone euro (graphique 1). A noter que les petites banques sont particulièrement bien capitalisées, avec un ratio Tier 1 de 17%. Aux Etats-Unis les banques sont elles aussi bien capitalisées, mais un certain relâchement règlementaire a eu lieu depuis 2018, en particulier au niveau des petites banques régionales. Les profits des banques européennes bénéficient de plus de la fin des taux négatifs, un effet de soulagement qui n’a pas eu lieu aux Etats-Unis. Cela ne signifie pas que les banques de la zone euro seront à l’abri des problèmes économiques et financiers que la hausse des taux provoquera (immobilier, private equity, LBO, etc.), mais les risques systémiques dont la zone euro a souvent été victime au cours des années 2010 semblent mieux maitrisés.

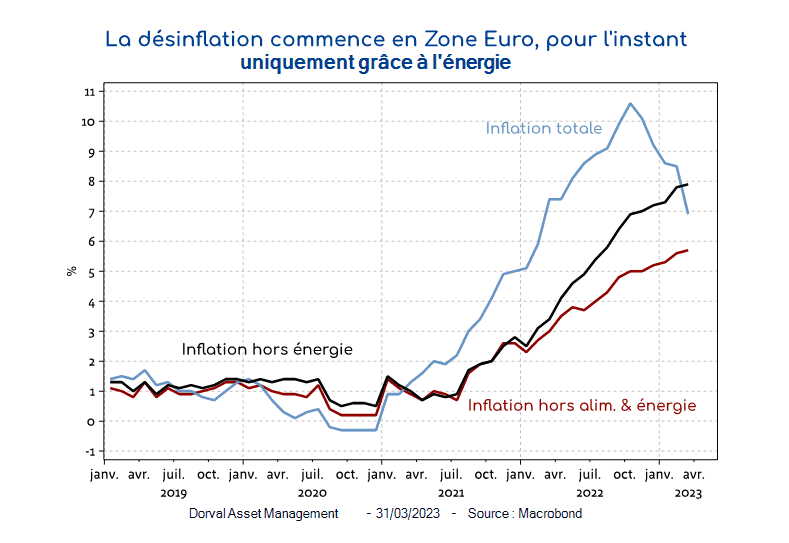

Après le soulagement d’un hiver sans pénurie d’énergie, puis – pour l’instant – l’absence de contagion bancaire, la question est désormais de savoir quel niveau de taux d’intérêt la zone euro peut supporter. Les marchés anticipent que la BCE remontera son taux de dépôt de 3% aujourd’hui à plus de 3,5% à l’automne, avant de les rebaisser un peu en 2024. Même si des dégâts sont à prévoir après une décennie de taux négatifs, ce scenario ne nous semble pas porter les germes d’une grave récession. Il faudra cependant que le processus de désinflation soit suffisamment rapide. Les chiffres du mois de mars indiquent sans surprise que les effets de base et la baisse des prix de l’énergie commencent à avoir un impact significatif sur les statistiques d’inflation en glissement annuel (+6.9% en zone euro, après +8,5% en février). Hors énergie, l’inflation continue cependant d’accélérer (graphique 2). D’ici quelques mois la désinflation devrait pouvoir se diffuser au secteur alimentaire, où la forte inflation provient en partie de la hausse des coûts de l’énergie de 2022. Dans le secteur des biens manufacturés, la normalisation des chaines de production devrait aussi, comme aux Etats-Unis, réduire les tensions inflationnistes.

Si les effets de second tour liés à la fois au post-Covid et à l’Ukraine vont se renverser, l’inflation des services, souvent assez liée à la dynamiques des salaires, pourrait avoir du mal à reculer dès cette année. Le taux de chômage de la zone euro est en effet au plus bas historique, et les tensions salariales sont significatives. La BCE n’est donc pas à la veille de rebaisser ses taux intérêt.

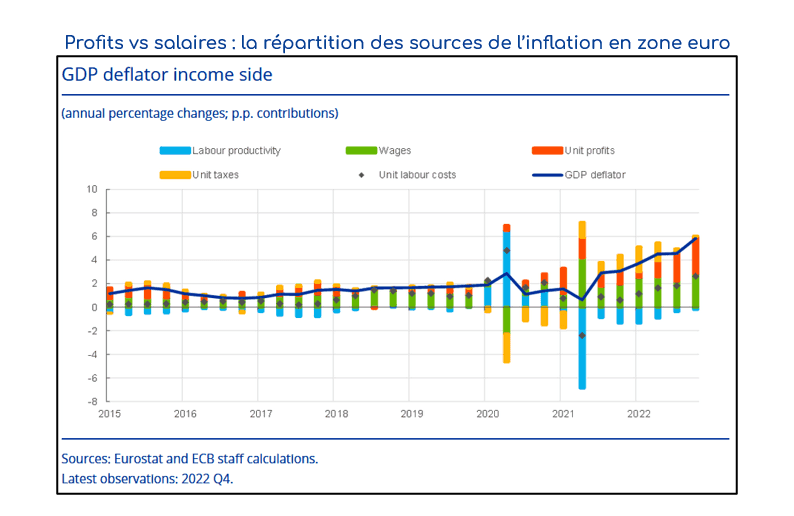

Enfin, le processus de désinflation s’accompagnera d’un questionnement à propos des profits des entreprises. Une étude récente de la BCE suggère que plus de la moitié de l’inflation du deuxième semestre 2022 est venue des profits, et non des salaires (graphique 3). Cette hausse des marges – en partie motivée par un effet d’aubaine libérant un pricing power longtemps contenu – semble difficile à soutenir. La désinflation s’accompagnera-t-elle d’une baisse des marges, ou d’autres facteurs (reprise chinoise, reprise de la consommation) contribueront-ils à les protéger ?

Au total, la phase actuelle du cycle nous semble toujours favorable aux actions européennes, entre résilience bancaire, dynamique des bénéfices, désinflation réduisant la pression sur les taux d’intérêt et le pouvoir d’achat, et valorisations raisonnables. A terme, les risques se situent surtout du côté des secteurs les plus sensibles au resserrement du crédit, et aux questionnements sur les perspectives des marges des entreprises (désinflation, hausse de l’euro).

Dans nos fonds globaux nous conservons une exposition aux actions proche de nos indicateurs de référence. Le resserrement du canal du crédit nous a conduit à créer un panier équipondéré d’une cinquantaine de valeurs défensives, très diversifié géographiquement mais concentré sur trois secteurs : la santé, la consommation non discrétionnaire et les services collectifs.