L’impact des hausses de taux d’intérêt - 25 septembre 2023

Face à la plus forte remontée des taux d’intérêt depuis le début des années 1980, les entreprises et les ménages sont-ils en train de subir un choc majeur ? Ce n’est pas ce que nous observons.

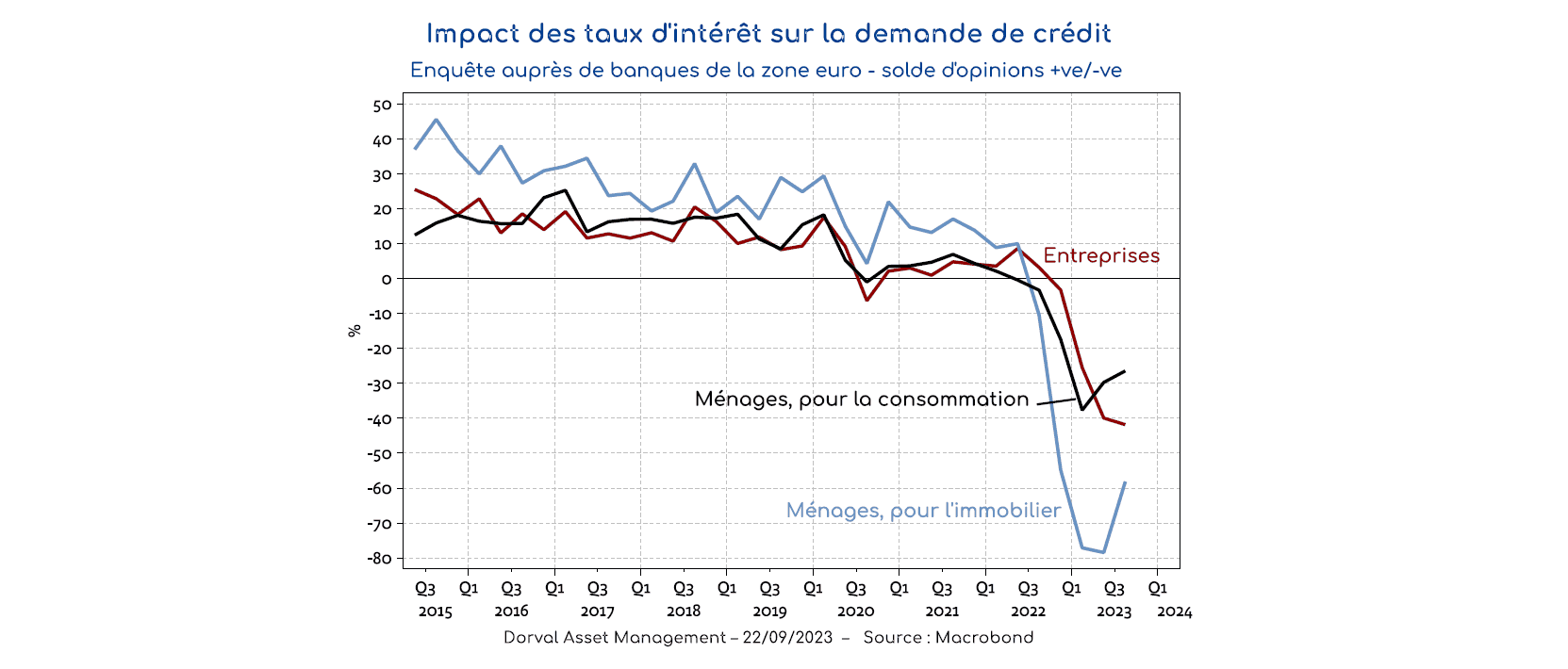

La plupart des grandes banques centrales ont récemment signalé que le processus de resserrement monétaire à l’œuvre depuis le début de l’année dernière touche plus ou moins à son terme. La Fed, la BCE et la Banque d’Angleterre semblent considérer que le niveau de pression exercée par leur politique est désormais suffisant. L’impact de ces hausses de taux est en effet déjà bien visible dans l’activité immobilière, ainsi que dans la baisse de la demande de crédit rapportée par les banques (graphique 1).

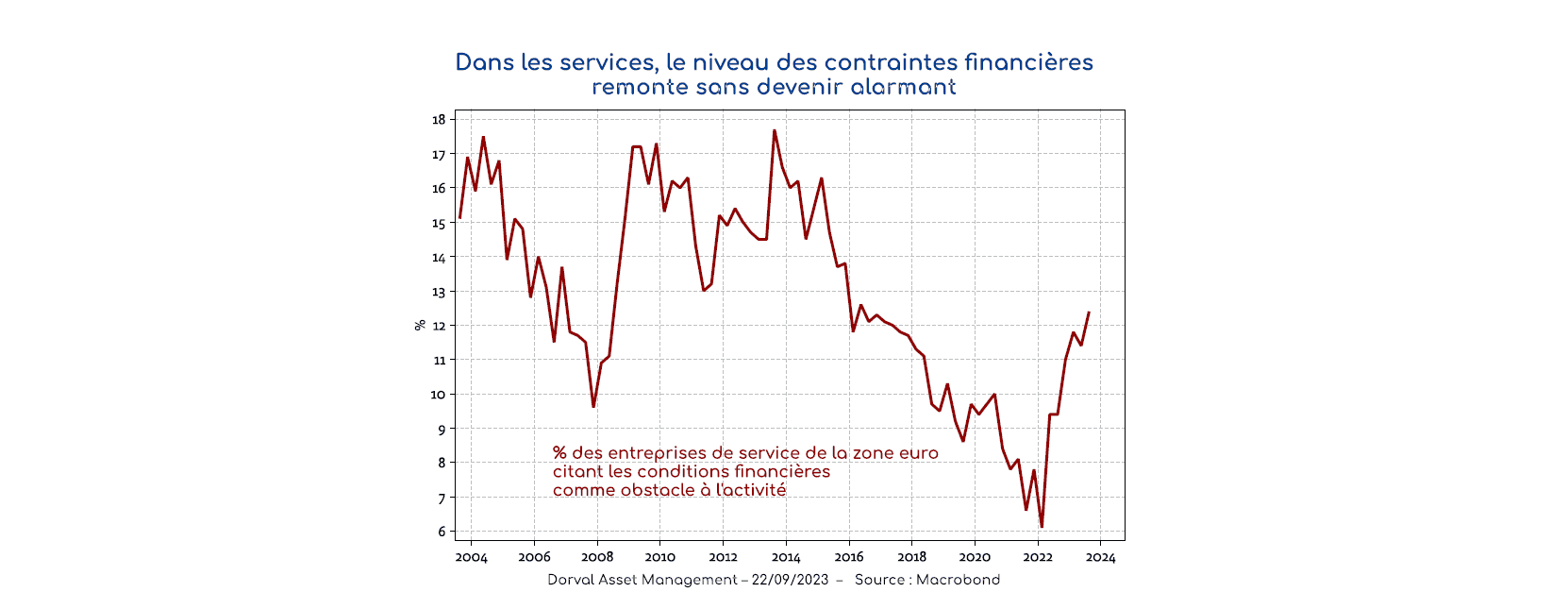

Ces évolutions sont assez peu surprenantes au vu de l’ampleur et de la vitesse de la hausse des taux d’intérêt. Cela ne signifie cependant pas que la plupart des entreprises jugent les conditions financières extrêmement contraignantes. Selon les enquêtes européennes, les entreprises du secteur des services – de loin le plus gros secteur de l’économie – jugent les contraintes financières comme équivalentes à celles qui précédaient la période d’assouplissement quantitatif de la BCE. Plutôt que d’un choc, ces données d’enquêtes donnent l’impression d’une normalisation des conditions financières après une décennie exceptionnellement favorable.

Mais, au-delà des impacts sur l’activité, les entreprises et les ménages sont-ils déjà confrontés à des risques de santé financière liés à la hausse des taux, risques qui pourraient accélérer le ralentissement de l’économie ? Peu connue pour sa complaisance, la Banque des règlements internationaux (BRI) suggère dans son dernier rapport que, pour ce qui concerne les entreprises non financières, ces risques semblent assez modérés pour les trimestres à venir. Contrairement à ce qui s’était passé avant 2008, les entreprises se sont en effet endettées essentiellement à taux fixe et sur des durées longues au cours des années qui ont précédé la hausse des taux. Les contraintes de refinancement à taux plus élevés n’interviendraient donc, selon la BRI, que progressivement, surtout à partir de 2025 pour les entreprises les plus endettées. Les aides d’Etat et les reports d’investissement pendant la Covid leur ont par ailleurs permis d’affronter la phase de hausse de taux avec une trésorerie abondante. L’inflation des profits, enfin, a aussi contribué à amortir le choc financier.

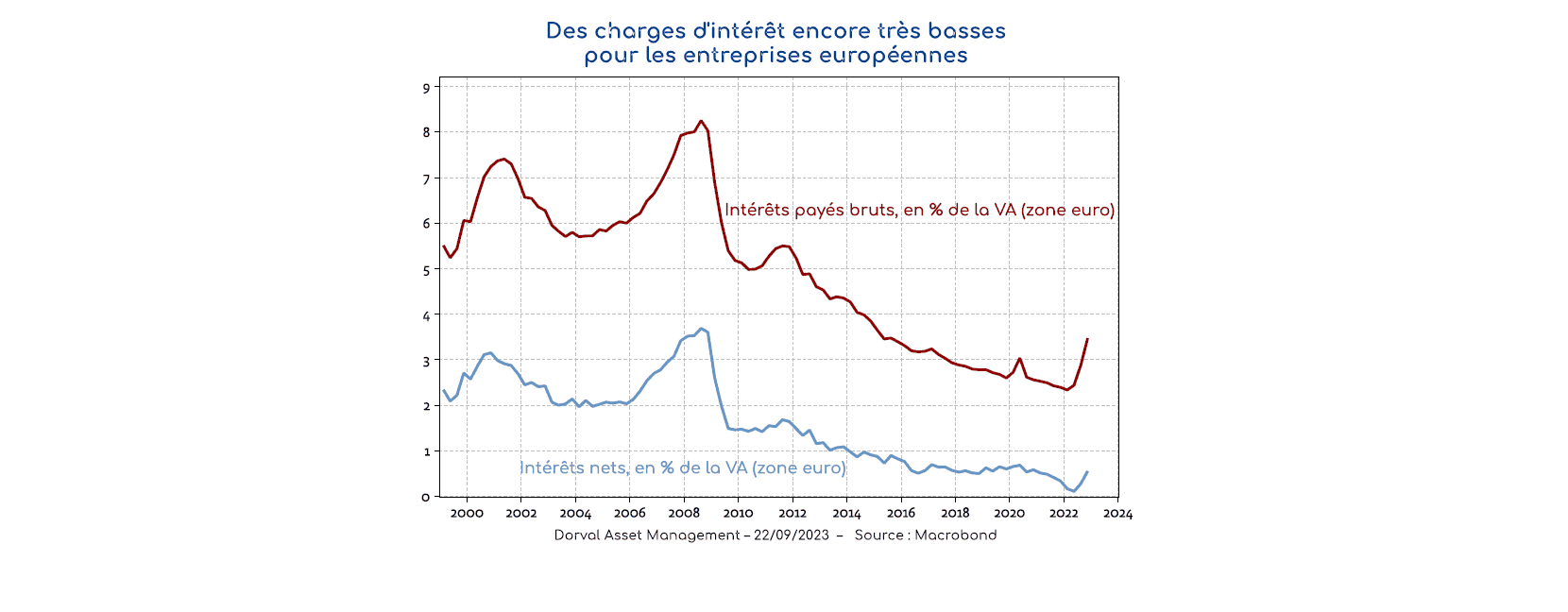

A ce jour, la pression des taux d’intérêt sur la santé financière des entreprises non financières reste donc assez faible. En Europe, les charges d’intérêt brutes et nettes restent ainsi très basses en pourcentages de la valeur ajoutée des entreprises (graphique 3). Aux Etats-Unis, les statistiques agrégées suggèrent même que, en moyenne, la hausse des taux a plus rapporté que coûté au secteur des entreprises, celles disposant d’un cash abondant ayant largement bénéficié de la hausse des taux monétaires.

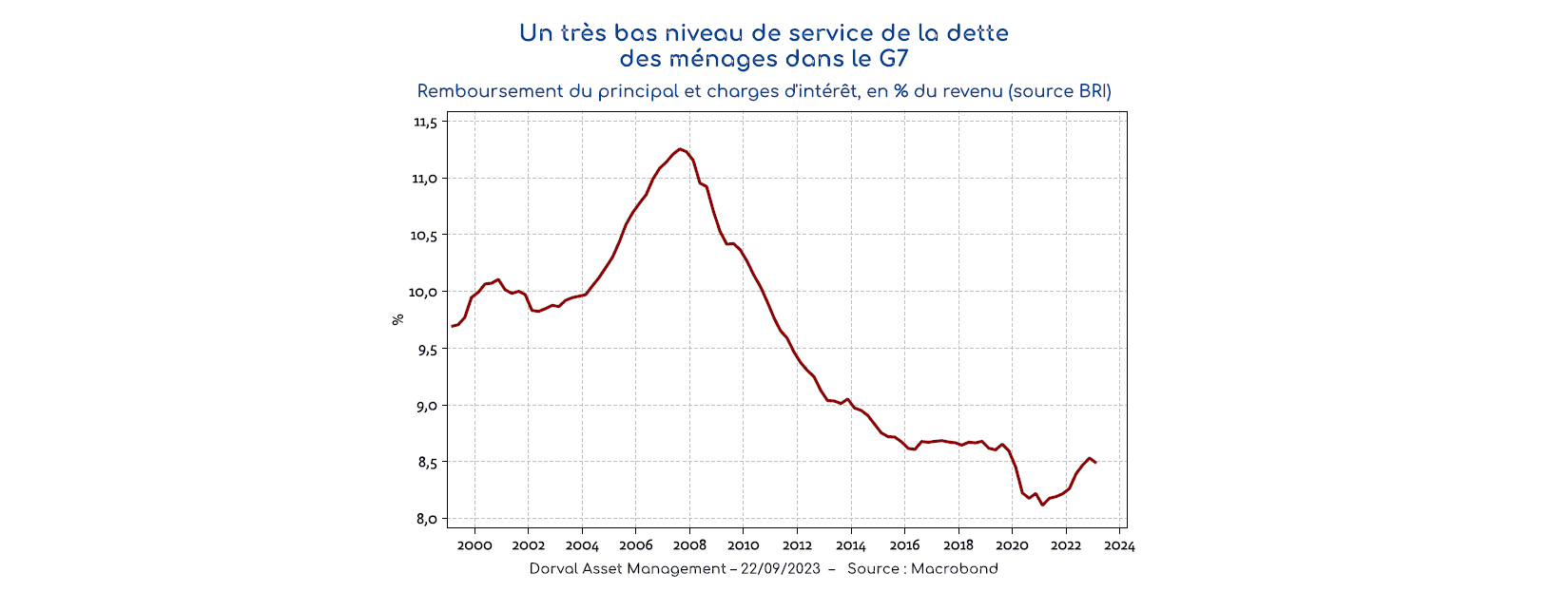

Du côté des ménages, la dynamique de la charge de la dette reste elle aussi bénigne. A l’exception peut-être du Canada, les ménages des pays du G7 ne sont pas confrontés à des difficultés financières importantes. La part nettement plus grande de l’endettement à taux fixe par rapport aux emprunts à taux variables, très utilisés avant 2008, permet aux ménages de ne souffrir que modérément de la hausse de taux. En moyenne dans le G7, les charges de la dette (intérêt et principal) restent proches des niveaux très favorables d’avant Covid en pourcentage des revenus (graphique 4).

Malgré une hausse impressionnante des taux d’intérêt, le risque de déstabilisation des entreprises non financières et des ménages semble donc modéré, voire faible. Les risques restent concentrés sur certains secteurs comme l’immobilier résidentiel et non résidentiel, les activités à effet de levier, et bien entendu le secteur financier. Ce dernier est en effet exposé à la baisse de la valorisation des portefeuilles obligataires et immobiliers. On a déjà pu le constater l’année dernière avec les fonds de pension britanniques, et au printemps avec les banques régionales américaines. Bien gérés, ces évènements n’ont cependant pas eu d’impacts notables sur l’activité économique.

Si des épisodes de stress localisés restent donc possibles, le scénario d’un choc économico-financier majeur causé par la hausse des taux d’intérêt n’est donc pas celui que nous retenons à ce stade. La volatilité récente des marchés des actions nous semble surtout due à la remontée des prix du pétrole, et aux effets de la résilience économique américaine sur les taux réels à long terme.

Télécharger la lettre hebdomadaire en version PDF - 25 septembre 2023