L’énigme des petites valeurs… ou des grandes ? - 18 mars 2024

La sous-performance des petites valeurs européennes par rapport aux indices fait couler beaucoup d’encre. Est-ce un effet d’optique ou un vrai problème ?

Depuis le début de la reprise boursière, c’est-à-dire depuis le point bas de novembre 2022, l’univers des petites valeurs européennes semble – nous dit-on – à la traine du reste du marché.

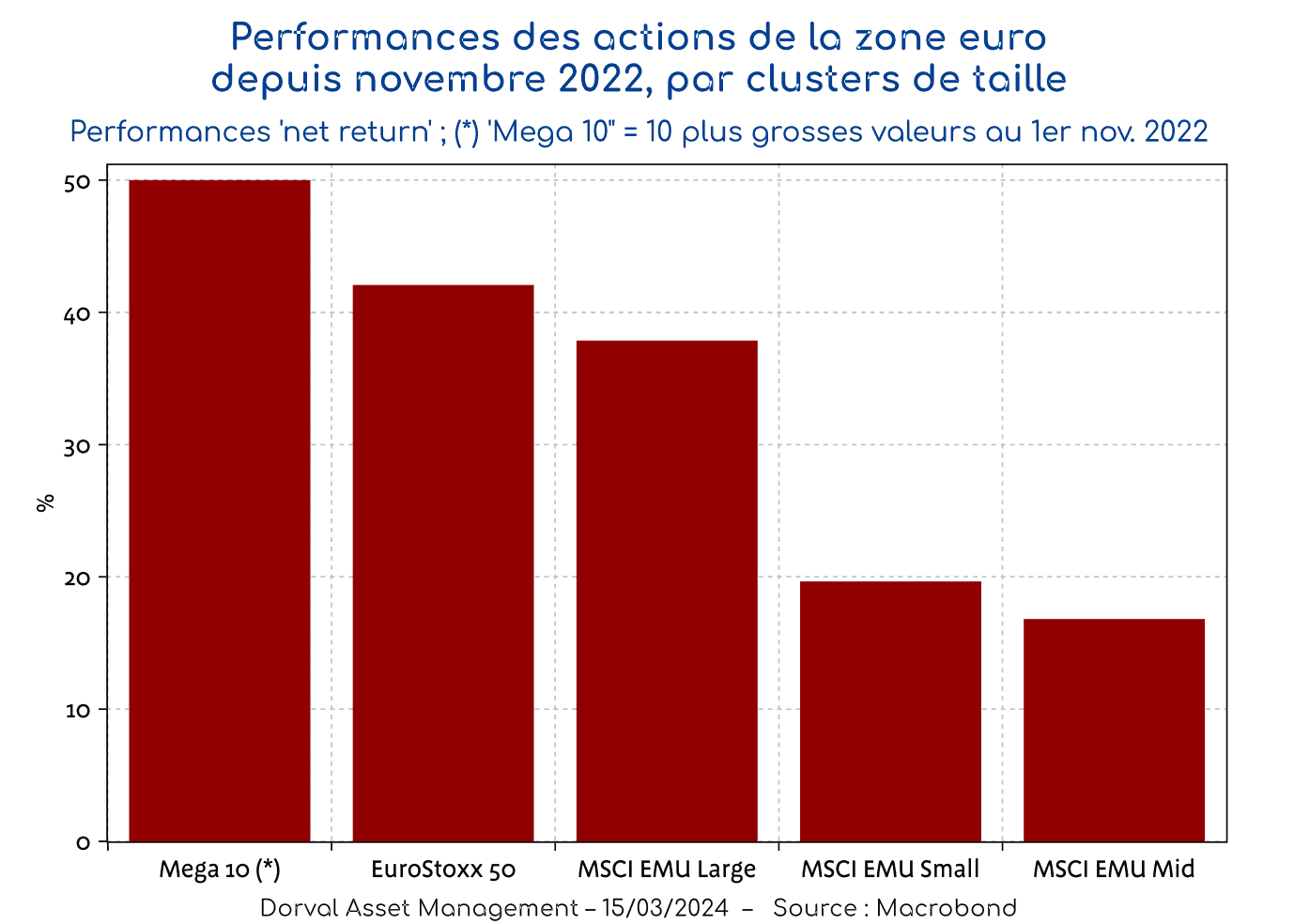

A y regarder de plus près (graphique 1), cette impression est en partie trompeuse. Les moyennes capitalisations (7 mds€ de capitalisation moyenne) ont en effet enregistré les mêmes performances que les petites (1 md€ de capitalisation moyenne). Ce que nous observons est donc plus un phénomène boursier pour l’instant favorable aux grandes valeurs en général, et particulièrement favorable à quelques « titans ».

En affinant l’analyse, nous constatons que cet effet « grandes valeurs » n’est pas principalement dû à des différences de compositions sectorielles entre les indices. Selon les calculs fournis par Bloomberg, depuis le premier novembre 2022, les 22% de surperformance de l’Euro Stoxx 50 par rapport au MSCI EMU Small Cap ne s’expliquent que pour 6% par les divergences sectorielles.

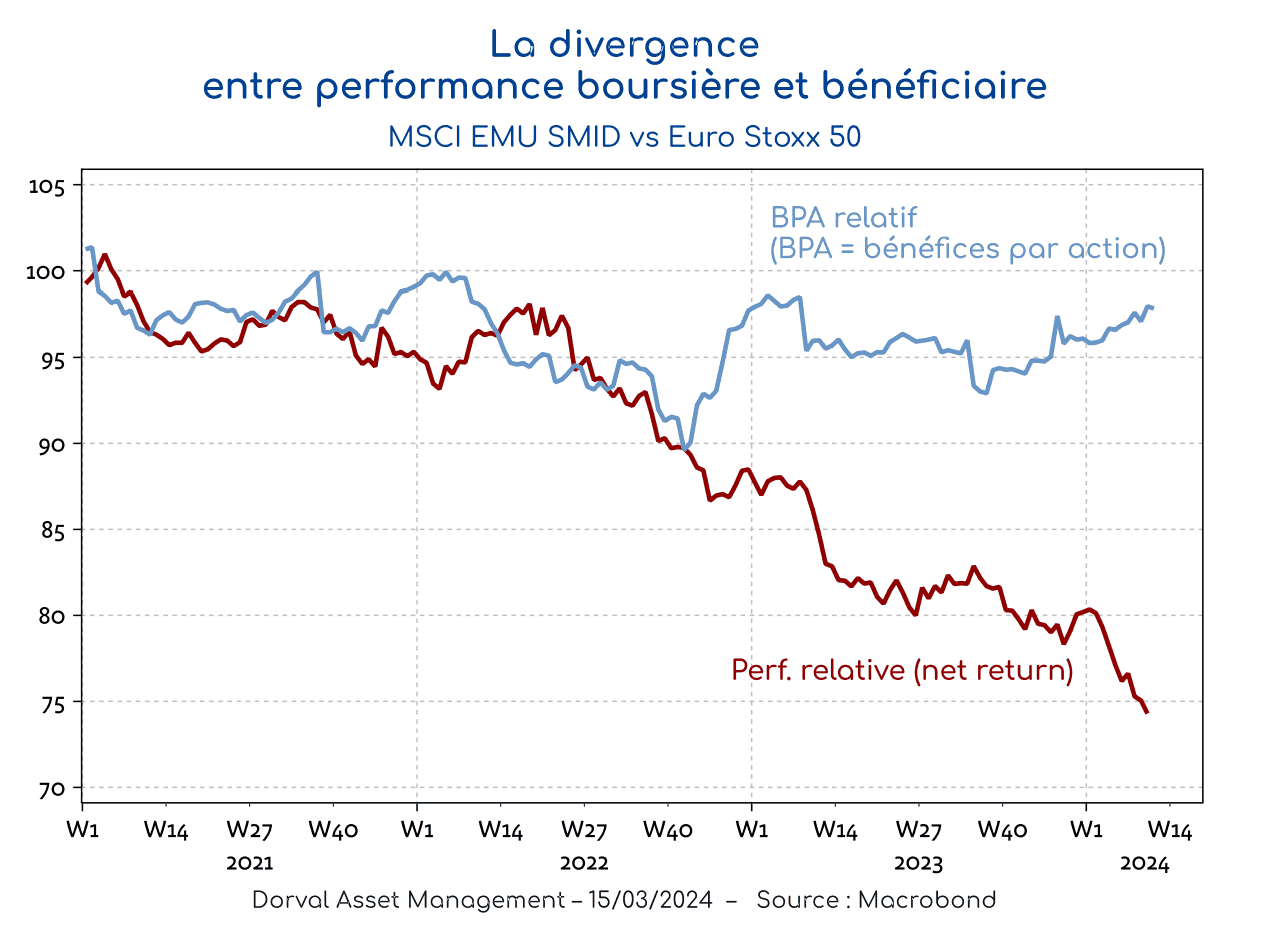

Une première piste possible d’explication est bien entendu celle des profits. Et si les grandes valeurs surperformaient les petites tout simplement parce que leurs profits montaient plus vite ? Et bien non, car en termes de bénéfices par action (BPA), les petites et moyennes valeurs sont loin d’avoir démérité. Leurs BPA ont en effet grimpé au même rythme que celui des sociétés de l’Euro Stoxx 50 au cours des dernières années, en contraste frappant avec les performances boursières relatives (graphique 2). Ce résultat est contraire à l’idée souvent émise que les profits des petites valeurs souffrent plus que ceux des grandes en raison du poids plus important de l’Europe dans leur chiffre d’affaires.

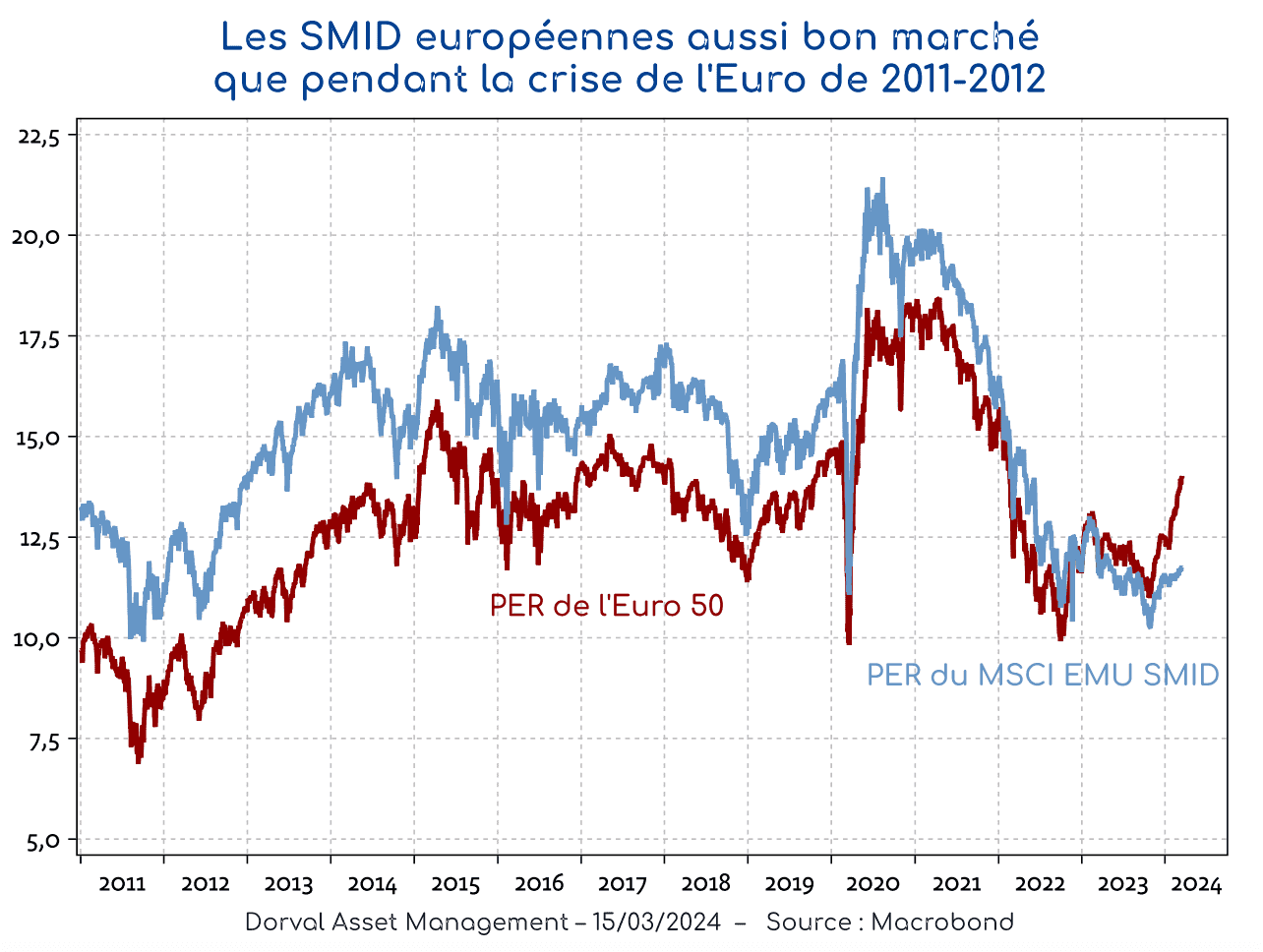

Le résultat mathématique de cette divergence entre performance économique et boursière, c’est le déclassement en termes de valorisation (graphique 3). Non seulement le PER des petites et moyennes valeurs passe pour la première fois nettement en dessous de celui des très grandes, mais leur PER absolu se situe au même niveau qu’au cours de la crise existentielle de l’euro de 2011-2012. Un tel niveau de déclassement semble difficile à justifier. A ce niveau, l’univers des SMID européennes nous semble donc très attractif.

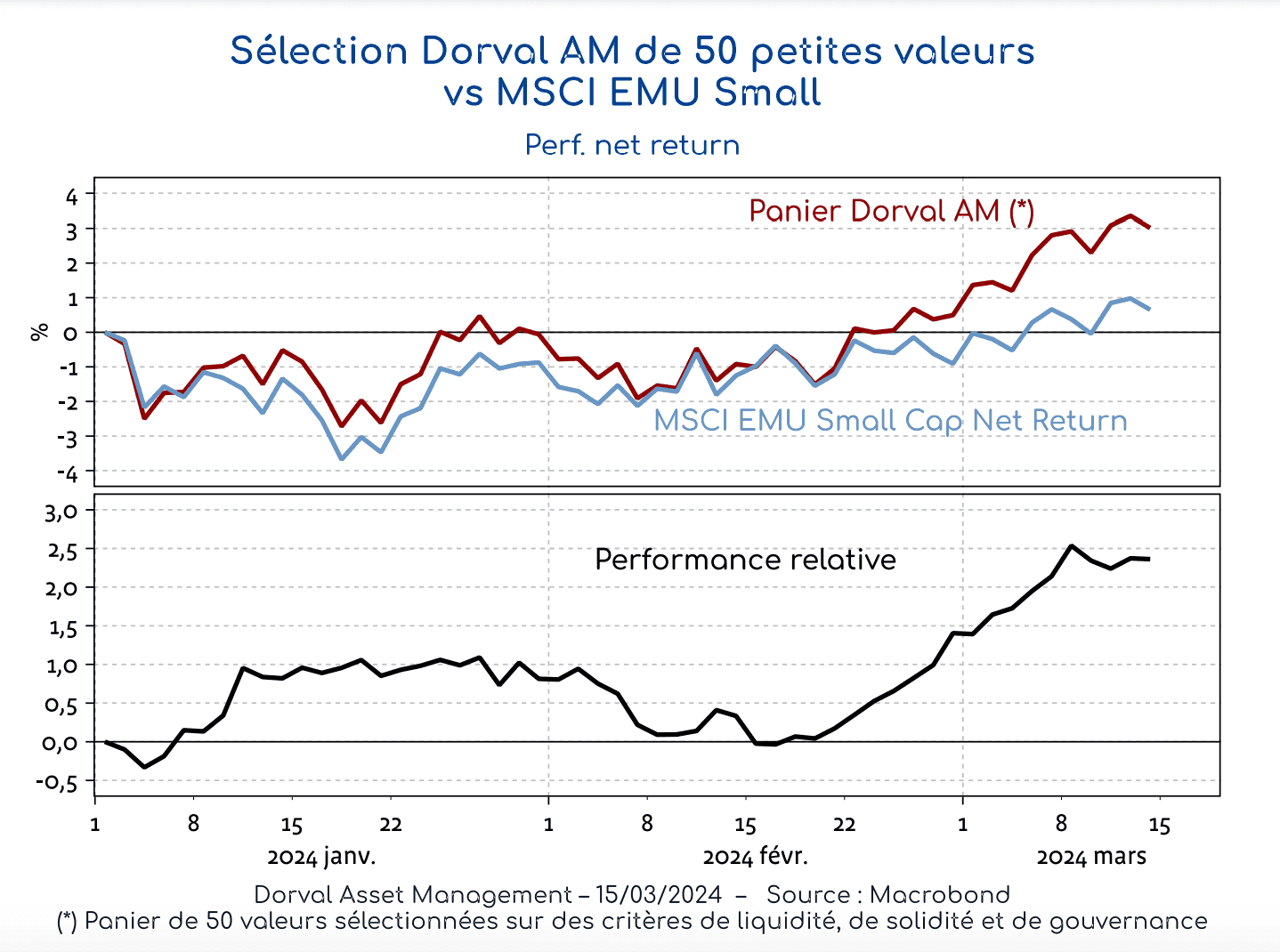

Dans nos fonds flexibles européens, nous maintenons une exposition significative de 8,5% sur les petites valeurs de la zone euro. Cette exposition s’exprime au travers d’un panier équipondéré de 50 petites valeurs auxquelles nous avons appliqué des filtres de liquidité, de solidité financière et de croissance bénéficiaire, et qui se distinguent par leur note de gouvernance. Ce panier surperforme pour l’instant l’indice MSCI EMU Small Cap (graphique 4).