Investissement dans le thème de la transition énergétique : une approche internationale - 6 mars 2023

A coup de milliards, les plans de transition énergétique se succèdent et se répandent d’un continent et d’un pays à l’autre, chacun essayant de créer chez lui le plus de valeur ajoutée possible dans ce domaine stratégique. En bourse, ce thème majeur peut conduire assez naturellement à choisir une approche internationale diversifiée, à conditions de bien choisir sa méthode.

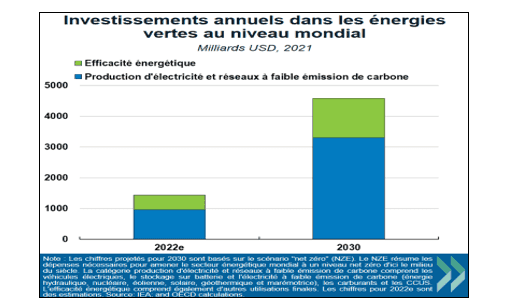

Après les BRICS dans les années 2000, puis la numérisation dans les années 2010, la transition énergétique s’impose comme le thème majeur de la décennie 2020. Aux considérations climatiques s’ajoutent en effet, comme on le voit avec la guerre en Ukraine, des enjeux stratégiques incontournables. L’OCDE estime qu’au niveau mondial, le montant annuel des investissements dans les énergies vertes pourrait passer de 1400 milliards de dollars en 2022 à 4600 milliards en 2030 (graphique 1). Cela représenterait 3% du PIB mondial (contre 1,3% en 2022), et plus de 10% de l’investissement mondial (contre 4,8% aujourd’hui).

Un grand nombre de pays et d’entreprises entrent aujourd’hui en compétition sur ce thème. Etats-Unis, Europe, Japon et Chine rivalisent de projets pour attirer à la fois capitaux, brevets et savoir-faire. Cette bataille concerne de nombreux secteurs d’activité : matières premières, transports, production d’électricité, technologie, etc. En bourse, sur un univers de valeurs internationales des marchés développés dont la capitalisation dépasse 2 milliards de dollars, nous estimons à plus de trois cents le nombre de sociétés alignées au départ de cette course.

Devant ce thème majeur, les investisseurs ont deux grandes options possibles, qui sont d’ailleurs complémentaires. La première option consiste à suivre chacune de ces valeurs, où une partie d’entre elles, est de choisir celles qui semblent les plus prometteuses. Cette méthode dite de stock-picking est par exemple celle des gérants du fonds Dorval European Climate Initiative.

La deuxième approche vise, elle, à capter la thématique de la manière la plus diversifiée et globale possible, sans préjuger des performances spécifiques de chaque entreprise, ni de chaque pays ou régions. Cette méthode apparemment plus simple, qui est celle des gérants des fonds internationaux de Dorval AM (gamme Global Convictions) a cependant aussi ses exigences. Fidèle à notre processus d’investissement, nous accordons le même poids à chaque valeur afin d’éviter de se retrouver avec un panier d’action outrageusement dominé par quelques grandes valeurs, type Tesla, Toyota ou Microsoft. Cette méthode d’équipondération donne la même chance à chaque société et réduit considérablement les risques spécifiques. Dans un souci de liquidité, nous ne retenons par ailleurs que les valeurs suffisamment traitées sur les marchés.

Dans un deuxième temps, nous nous assurons que ce panier d’actions représentera le plus grand nombre de pays et de secteurs possibles, toujours dans une optique de diversification maximale des risques. Enfin, nous ne sélectionnons que les entreprises qui ont les meilleures notes sur les critères extra-financiers prioritaires de Dorval AM, dont surtout la qualité de gouvernance. Au total, le panier ‘relance verte’ de la gestion internationale de Dorval AM comporte une quarantaine de valeurs depuis le début de son implémentation en avril 2020. Aujourd’hui, il est réparti entre l’Europe (40%), l’Amérique (32%) et l’Asie développée (28%). En termes de secteurs, biens et services industriels dominent (43%), devant les produits de base (27%), les services collectifs (16%), l’infotech (7%) et la consommation discrétionnaire (7%).

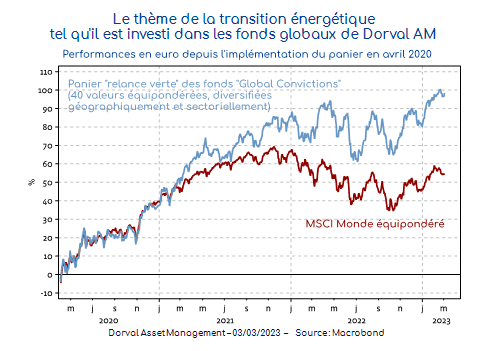

Cette méthode très diversifiée produit de bons résultats. Notre panier ‘relance verte’ a en effet nettement surperformé notre indice actions de référence, le MSCI Monde équipondéré (graphique 2). Notons, et c’est important, que la grande diversification du panier permet de conserver une valorisation nettement plus raisonnable que celle de beaucoup de fonds ou d’ETF concentrés sur les souvent très chères valeurs « clean-tech ». Fin février, notre panier était valorisé à 15 fois les bénéfices attendus pour 2023, en ligne avec la moyenne du MSCI Monde équipondéré.

Enfin, le poids relatif du panier ‘relance verte’ dans nos fonds internationaux fluctue en fonction de notre scénario central d’évolution des marchés. La thématique de la transition énergétique est en effet le plus souvent portée par des valeurs cycliques, et sa pertinence est assez sensible à l’évolution des prix des matières premières. Nous continuerons donc d’adapter à la fois le poids et la composition du panier à l’environnement économique et de marché.

Dans nos fonds flexibles globaux nous maintenons une exposition assez élevée au marché des actions, mais avec des couvertures optionnelles. Nous privilégions les thèmes de la transition énergétique (panier de 40 valeurs équipondérées), et la baisse du risque européen (petites valeurs). Notre duration obligataire est très faible, mais nous commençons prudemment à acheter des obligations courtes (2 à 3 ans de maturité) en Europe, les hausses de taux BCE étant désormais mieux anticipées. Nous continuons à engranger un rendement monétaire croissant en gérant très activement la partie cash de nos portefeuilles.