De l’ultra-concentration des performances boursières - 15 mai 2023

Les dernières semaines ont été marquées par une concentration extrême des performances boursières sur un très petit nombre de valeurs. En conséquence, la valorisation relative des stratégies actions très diversifiées a rejoint des niveaux attractifs.

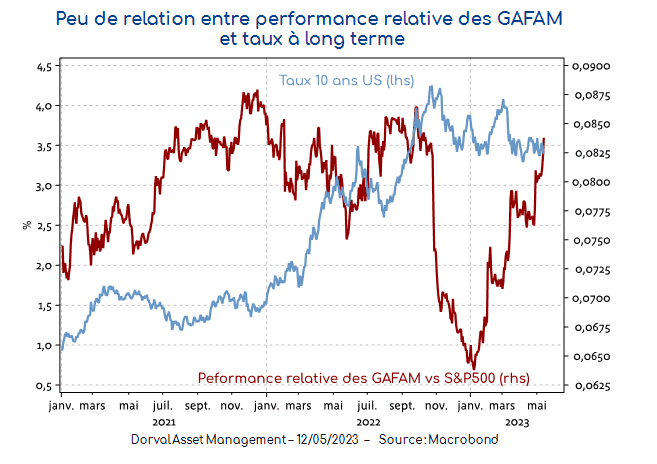

Après une mauvaise année 2022, les géants de la tech américaine sont redevenus les champions du marché. C’est particulièrement vrai depuis le début de la crise des banques régionales. Beaucoup d’observateurs évoquent régulièrement l’influence supposée de l’évolution des taux à long terme sur ces valeurs, mais nous ne voyons aucune évidence de cela (graphique 1). Tout se passe comme si ces sociétés, qui ont récemment rassuré quant à leur capacité à maintenir ou redresser leur rentabilité, réapparaissaient comme des valeurs refuges en période de doute sur les perspectives économiques.

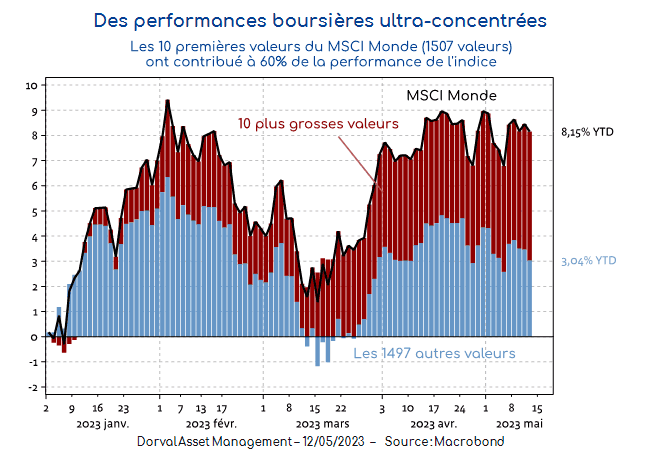

Au vu du poids de ces valeurs dans le S&P 500 (22%, et même 24% avec Nvidia), leur retour en grâce a produit une hyper-concentration de la performance de l’indice (90% de la hausse du S&P500 depuis le début de l’année !). Ce phénomène s’observe aussi ailleurs. En zone euro, les trois grandes valeurs de luxe (LVMH, L’Oréal et Kering) ont contribué à 22% de la hausse de l’Euro Stoxx 50 depuis le début de l’année. Au total, sur les marchés développés, les dix plus grosses capitalisations ont contribué à faire grimper le MSCI Monde de +5,11%, soit plus que les 1497 autres valeurs (+3,04%, graphique 2).

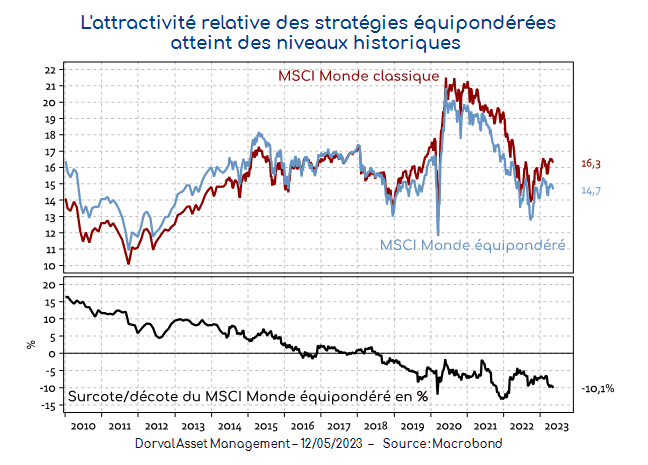

Il semble que depuis le début de la crise des banques régionales américaines, le comportement très défensif des investisseurs ait contribué à cette concentration inédite des performances. Le résultat, c’est la concentration des valorisations. Alors que le MSCI Monde classique, pondéré par les capitalisations, se paie 16,3x les bénéfices attendus, le MSCI Monde équipondéré se paie 14,7x les bénéfices, soit 10% de moins (graphique 3). On s’approche de la décote historique de la fin de l’année 2021 (-15%). L’année 2023 s’annonce donc comme une année favorable pour diversifier les portefeuilles d’actions internationales à un prix attractif.

Dans nos fonds globaux nous maintenons une allocation neutre sur les actions, avec un équilibre entre notre panier de valeurs défensives et celui, plus cyclique, des valeurs de la transition énergétique. Notre duration obligataire reste nulle en raison de la cherté et de la volatilité des marchés de dette souveraine. Nous continuons d’engranger un rendement croissant sur la partie non investie en actions, via les billets de trésorerie et les bons du Trésor émis en zone euro.