De l’optimisme des investisseurs - 12 juin 2023

L’optimisme des investisseurs s’améliore nettement, mais il est plus le reflet que le moteur de l’évolution des marchés. Il s’alimente de bonnes nouvelles macroéconomiques, mais aussi d’un engouement pour un thème (l’IA) dont la valorisation commence à interroger.

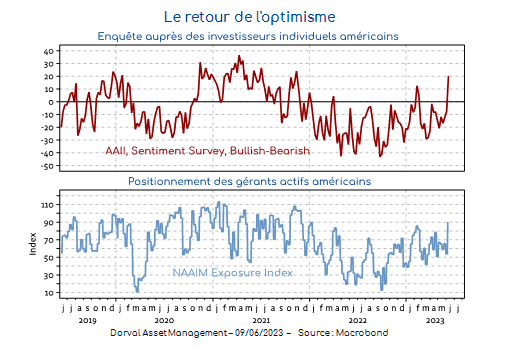

Les dernières enquêtes auprès des investisseurs individuels et des gérants actifs américains montrent une nette progression du sentiment et du positionnement (graphique 1). Selon ces deux enquêtes, le niveau d’optimisme rejoint celui de la fin de l’année 2021.

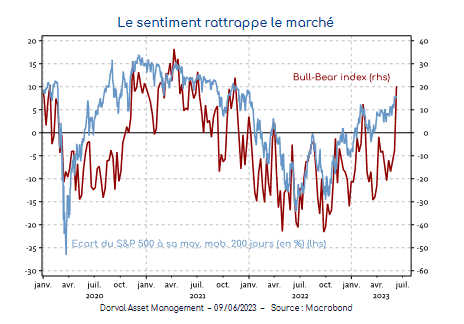

Ce redressement du sentiment fait suite à une période assez longue d’un pessimisme déphasé par rapport à la résilience du marché des actions. Alors que le S&P500 s’est installé au-dessus de sa moyenne mobile 200 jours depuis la mi-janvier (à l’exception d’un bref épisode négatif en mars), le sentiment restait en effet relativement déprimé (graphique 2). Cet épisode rappelle un peu ce qui s’est passé en 2020, quand la hausse du marché à partir d‘avril 2020 avait mis beaucoup de temps à être « validée » par les investisseurs. Ceux-ci avaient alors attendu l’arrivée des vaccins contre le Covid pour réconcilier le comportement du marché et leur perception des perspectives économiques.

La baisse des pressions inflationnistes et la résilience de l’économie mondiale jouent aujourd’hui le rôle que jouaient les vaccins fin 2020. Les deux dernières semaines ont vu à la fois une nette amélioration de l’inflation en Europe et une confirmation de la solidité du marché du travail aux Etats-Unis, sans accélération de la pression salariale. Mais on doit sans doute ajouter à cette liste les effets euphorisants du thème de l’Intelligence Artificielle, thème qui permet de faire revivre une fois de plus le narratif Schumpétérien de la croissance déflationniste. (Après vérification, il semble que ChatGPT soit cependant assez nuancé sur ce point…).

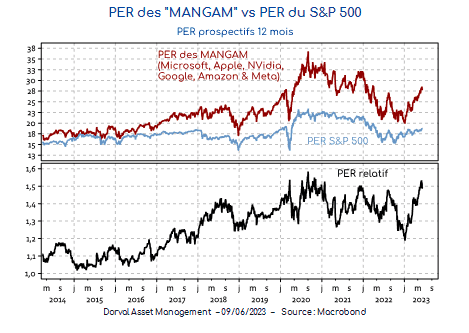

Reste que l’engouement pour l’IA a contribué à propulser le PER relatif des géants de la Tech US au même niveau record que celui atteint en 2020, en pleine bulle de numérisation accélérée par la période Covid (graphique 3). Nous voyons depuis quelques jours plus de volatilité sur ce thème de marché, et un élargissement de la hausse du marché américain à d’autres valeurs plus traditionnelles, le plus souvent cycliques. Nos fonds globaux, extrêmement diversifiés, seraient particulièrement bien positionnés si ce rééquilibrage se poursuivait au cours des mois qui viennent.

Dans nos fonds globaux nous maintenons une allocation en actions d’environ 20% sur la stratégie prudente, 40% pour la stratégie équilibrée et de 100% sur le fonds long-only. La poche action est investie dans un panier-cœur très diversifié de 200 valeurs, et dans deux thématiques complémentaires (« relances vertes » et valeurs défensives). Nous continuons d’engranger un rendement croissant sur la partie non-investie en actions, via les titres du marché monétaire (TCN) émis en zone euro. Sur le fonds Global Convictions Patrimoine, nous avons légèrement remonté le taux d’exposition au panier le plus cyclique (« relances vertes ») pour le mettre au même niveau que celui des valeurs défensives. Nous y avons aussi ajouté une petite position longue d’obligations américaines à 10 ans, position qui permet une couverture en cas de mauvaise surprise sur la croissance.