Comment bénéficier de la désinflation européenne - 5 juin 2023

Avec plusieurs mois de retard sur les Etats-Unis, la désinflation européenne semble bien enclenchée. La question est de savoir quels actifs financiers vont le plus bénéficier de cette bonne nouvelle.

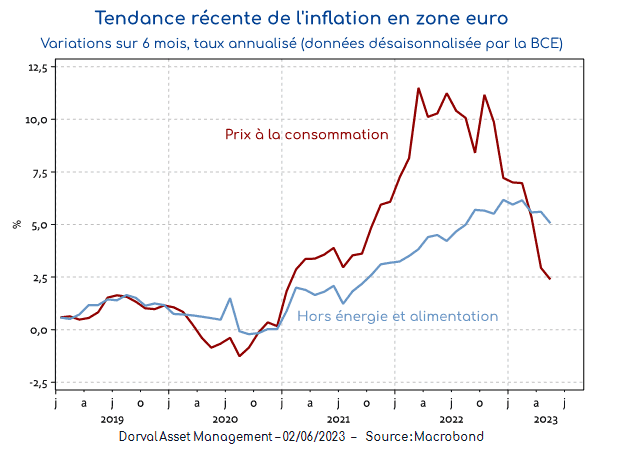

Stimulée par la baisse des prix de l’énergie (-14% depuis le point haut d’octobre 2022), la désinflation européenne embarque désormais à la fois le secteur alimentaire et celui des biens industriels. Au cours des six derniers mois, le rythme annualisé de l’inflation en zone euro revient à +2,5% au mois de mai (graphique 1). Hors énergie et alimentation, elle commence enfin à se replier, même si elle reste élevée (+5%). La baisse des prix de l’énergie devrait continuer à se diffuser, ce qui devrait faire baisser cette inflation sous-jacente.

A première vue, la confirmation de cette désinflation devrait être un bonne nouvelle pour les marchés obligataires souverains. La baisse de l’inflation dans un contexte de ralentissement économique mènerait en effet la BCE à bientôt arrêter la hausse des taux d’intérêt, et même à les rebaisser l’année prochaine. Cette logique bien huilée se heurte toutefois à deux obstacles.

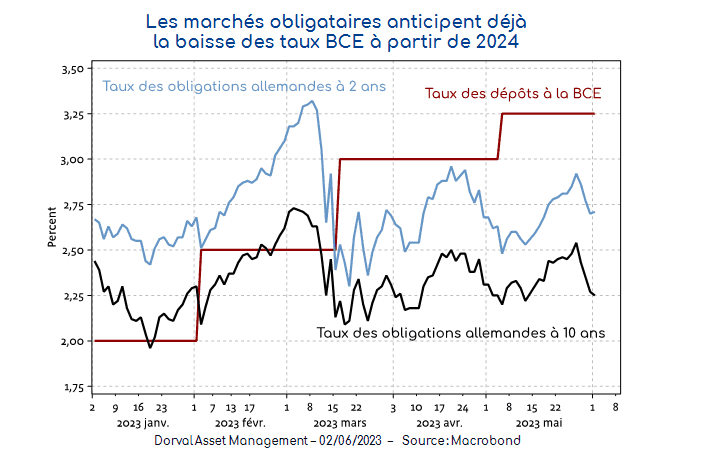

En premier lieu, les marchés obligataires ont déjà largement anticipé à la fois la désinflation et son impact supposé sur la politique de la BCE. Sur le marché des obligations indexées sur l’inflation, le point mort d’inflation en zone euro se situe déjà à un niveau proche de 2% pour les deux prochaines années. De plus, la courbe des taux d’intérêt est clairement inversée (graphique 2), ce qui reflète des anticipations de baisse des taux à partir du début de l’année prochaine. Enfin, les taux réels, après inflation anticipée, restent très faibles en Europe (ils sont nuls en Allemagne), ce qui ne nous semble pas très attractifs.

Parier sur les obligations souveraines en zone euro nécessite donc de croire que les anticipations d’inflation passeront bientôt sous les 2%, et/ou qu’une récession économique forcera la BCE à rebaisser nettement ses taux d’intérêt. Ce scénario est loin d’être totalement improbable, mais sa pertinence risque d’être mise en défaut par un deuxième obstacle. Une désinflation rapide devrait en effet avoir des effets bénéfiques sur le pouvoir d’achat et donc sur la consommation – aujourd’hui déprimée – en zone euro. Le scénario de récession perdrait alors en crédibilité, ce qui permettrait à la BCE de conserver des taux d’intérêt légèrement supérieurs à 3% pour un temps plus long que ce que le marché anticipe aujourd’hui.

Dans cette hypothèse, les titres courts du marché monétaire (TCN), dont le rendement suit peu ou prou les taux de la BCE, continueraient à bénéficier d’un rapport performance-volatilité nettement plus confortable que celui des obligations souveraines (graphique 3). Aujourd’hui, le taux moyen des TCN à trois mois dépasse les 3,5%, contre 2,75% pour les taux allemands à 2 ans.

Selon nous, la nette désinflation européenne n’augmente donc pas significativement l’intérêt des obligations souveraines dans une allocation d’actifs. Le rôle de ces obligations est surtout de représenter une valeur refuge en cas de récession, scénario que la désinflation rend plutôt moins probable.

Dès lors, plutôt que les obligations d’Etat, ce sont les actions européennes les plus sensibles à la consommation domestique qui pourraient trouver un certain intérêt auprès des investisseurs. La désinflation européenne nous semble en tous cas susceptible de diminuer les craintes d’un ralentissement excessif de l’économie, craintes qui se sont traduites par une sous-performance des marchés européens depuis quelques semaines. Enfin, la désinflation réduit le scénario de risque d’une BCE très agressive qui viendrait casser la croissance.

Dans nos fonds globaux nous maintenons une allocation en actions de 20% sur la stratégie prudente, de 40% pour la stratégie équilibrée et de 100% sur le fonds long-only. La poche actions est investie dans un panier-cœur très diversifié de 200 valeurs, et dans deux thématiques complémentaires (« relances vertes » et valeurs défensives). Notre duration obligataire reste nulle en raison de la cherté et de la volatilité des marchés de dette souveraine. Nous continuons d’engranger un rendement croissant sur la partie non investie en actions, via les titres du marché monétaire (TCN) émis en zone euro.