Le conseguenze di uno scenario europeo più favorevole - 08 aprile 2024

Lo scenario di una ripresa dell’economia europea accompagnata da un allentamento monetario sta gradualmente prendendo forma. Tale situazione potrebbe essere a vantaggio del segmento delle società a bassa e media capitalizzazione.

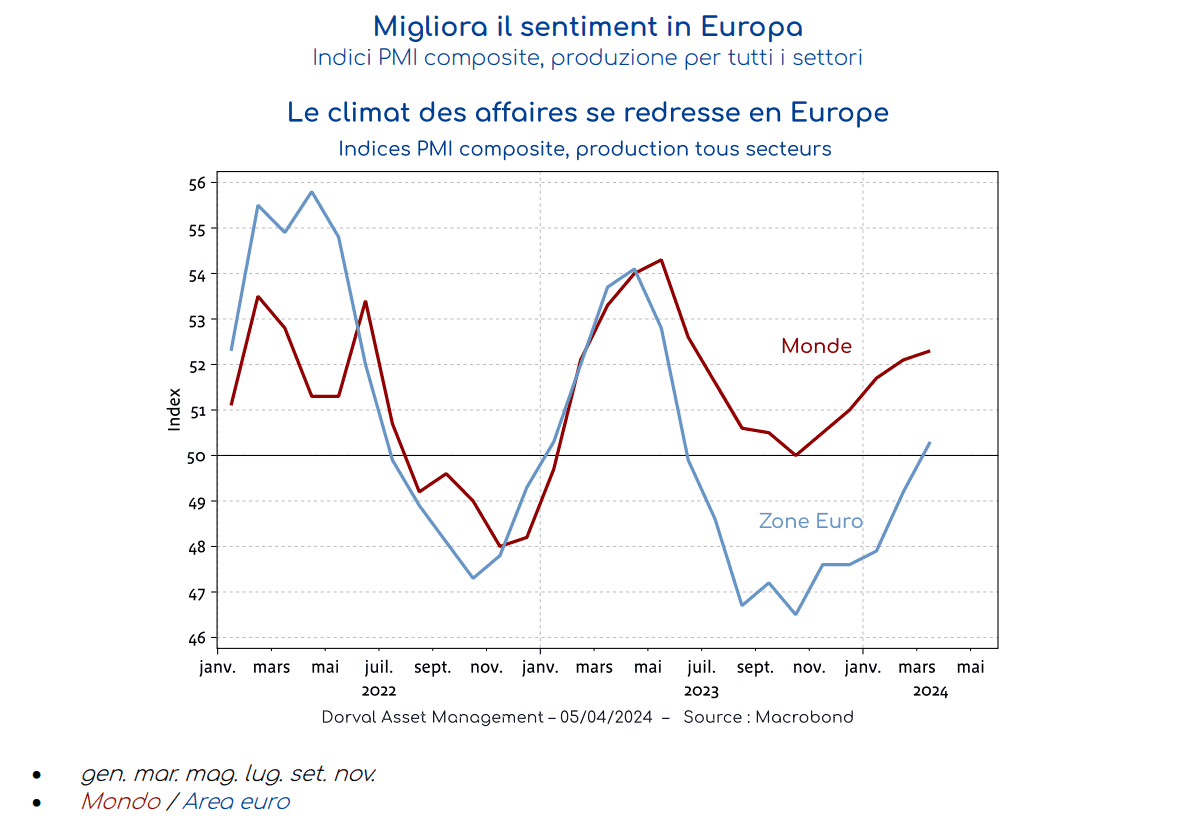

Mentre le tensioni tra Israele e Iran fanno salire i prezzi del petrolio e innescano prese di profitti sui mercati finanziari, uno dei problemi dell'economia mondiale – la stagnazione dell’Europa – sembra finalmente migliorare. Secondo le indagini pubblicate da S&P Global, il PMI composito dell’area euro è tornato sopra la soglia dei 50 punti a marzo, continuando a colmare il ritardo accumulato rispetto al resto del mondo (grafico 1).

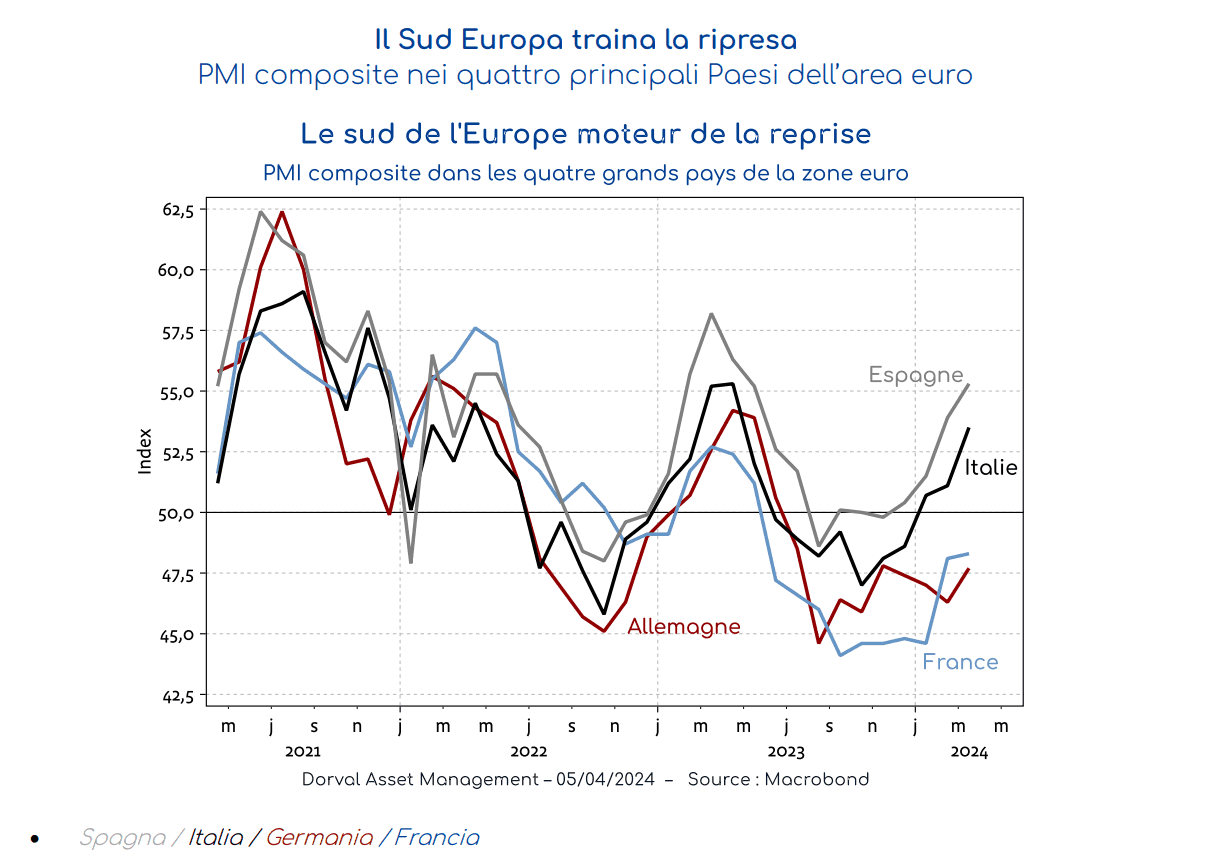

Il miglioramento del potere d'acquisto – confermato dai dati positivi sull'inflazione di marzo –, l'esaurimento della dinamica negativa della riduzione delle scorte in ambito industriale nonché i prezzi contenuti del gas naturale sono tra i fattori che sostengono ripresa della fiducia delle imprese. Tuttavia, tale sentiment rimane molto eterogeneo. I Paesi del sud, in parte grazie al piano di investimenti europeo deciso durante il Covid, sono in netta ripresa, mentre Germania e Francia sono ancora indietro (grafico 2). L'inasprimento della politica fiscale rappresenta uno dei motivi per cui l'economia ha più difficoltà a riprendersi in Francia e Germania. Questo vincolo dovrebbe aiutare la BCE a intraprendere il percorso di riduzione dei tassi d’interesse, il primo dei quali è già quasi previsto per il 6 giugno.

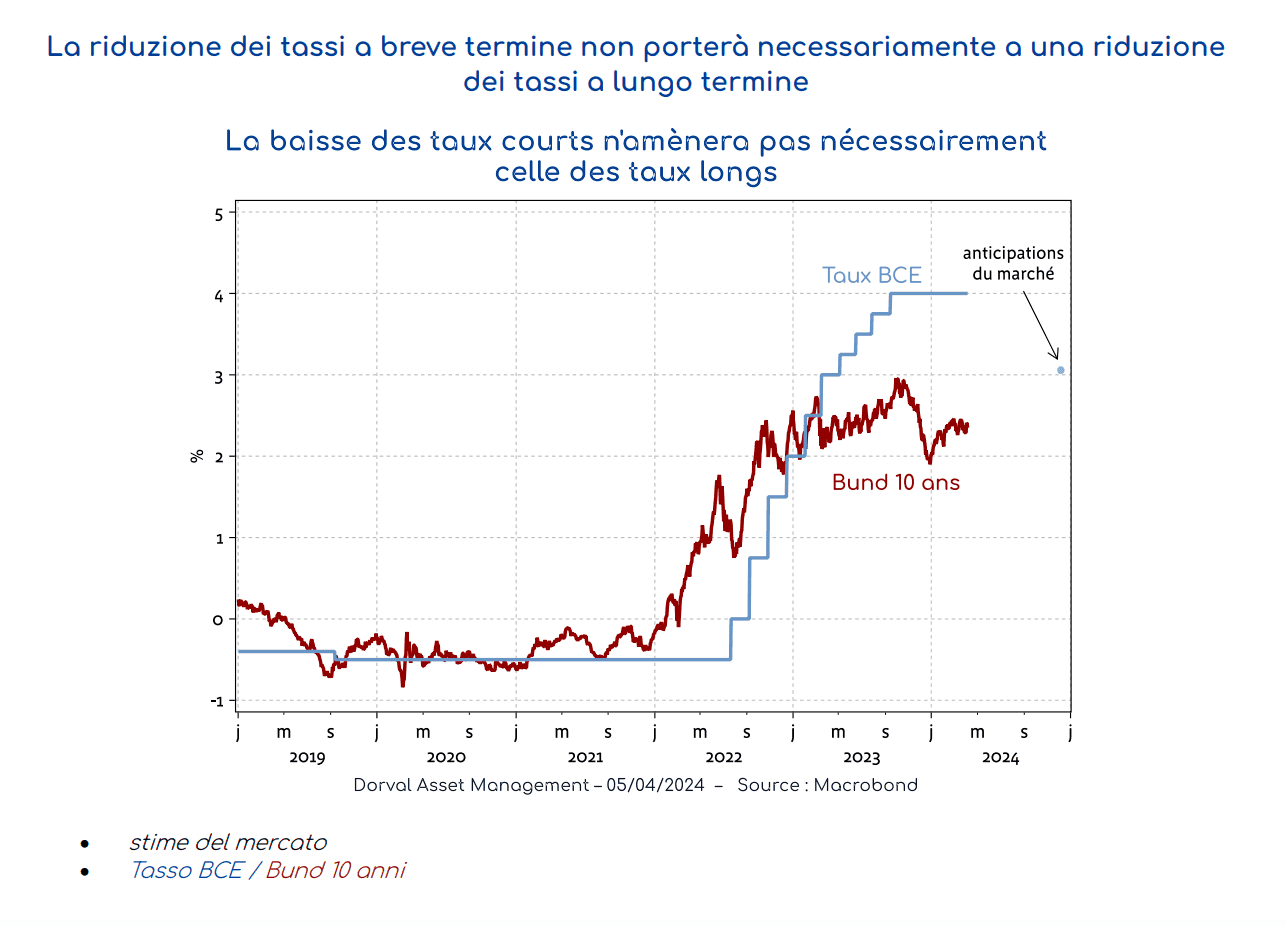

Agli investitori si presenta quindi uno scenario doppiamente virtuoso: una graduale ripresa economica europea associata a un allentamento monetario. Tuttavia, l'entusiasmo degli investitori si scontra con due realtà. In primo luogo, gli indici dei mercati azionari dell'area euro hanno già registrato un buon rialzo, soprattutto grazie ai titoli delle grandi multinazionali, favoriti dall'intelligenza artificiale, e al miglioramento del contesto generale del mercato negli ultimi sei mesi. In secondo luogo, il prezzo delle obbligazioni dell’area euro include già uno scenario di tassi d'interesse sostanzialmente più bassi nel 2024 e 2025, come dimostra la forte inversione della curva dei rendimenti (2,4% per i tassi tedeschi a lungo termine, rispetto al 4% per i tassi monetari, grafico 3).

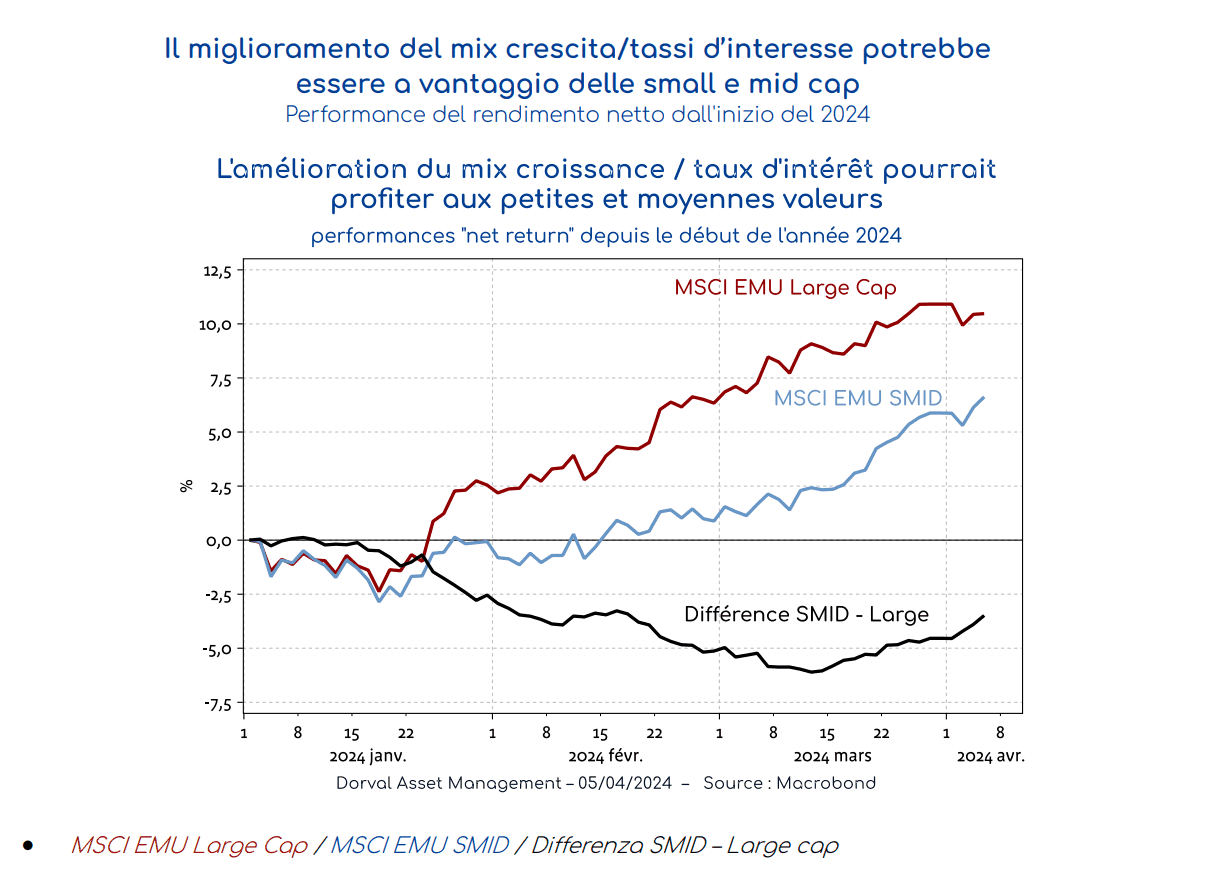

Cosa dobbiamo aspettarci dallo scenario europeo virtuoso che si sta creando? A priori, tale scenario potrebbe contribuire a migliorare la performance relativa dei segmenti di mercato percepiti come più interni. Questo vale soprattutto per le small e mid cap, dove le valutazioni sono particolarmente interessanti. Da metà marzo hanno iniziato a recuperare parte del terreno perduto (grafico 4). Nei nostri fondi flessibili europei abbiamo quindi deciso di aumentare la ponderazione delle small cap dall'8,5% all'11,5%. Tale esposizione si esprime soprattutto attraverso un paniere equiponderato di 50 titoli di piccole dimensioni ai quali abbiamo applicato filtri di liquidità, solidità finanziaria e crescita degli utili e che si distinguono per il loro rating di governance. D'altro canto, abbiamo ridotto la nostra esposizione alle large cap chiudendo il nostro paniere "transizione e produttività".