Le avversità della prosperità americana - 15 aprile 2024

La disinflazione del 2023 senza alcun aumento della disoccupazione ("disinflazione immacolata") è stata la principale sorpresa positiva degli ultimi 18 mesi. Tuttavia, il processo sembra essersi arenato nei primi tre mesi del 2024 negli Stati Uniti. Sebbene sia troppo presto per concludere che l'inflazione aumenterà in modo significativo rispetto ai livelli attuali, sta aumentando lo scenario di rischio di un'economia statunitense ad alta pressione. Tuttavia, ci sembra che questo aumento vada a scapito dello scenario di recessione piuttosto che di quello di un atterraggio morbido. In questo momento, il contesto rimane favorevole alle azioni. Lo stesso non si può dire per i tassi a lungo termine.

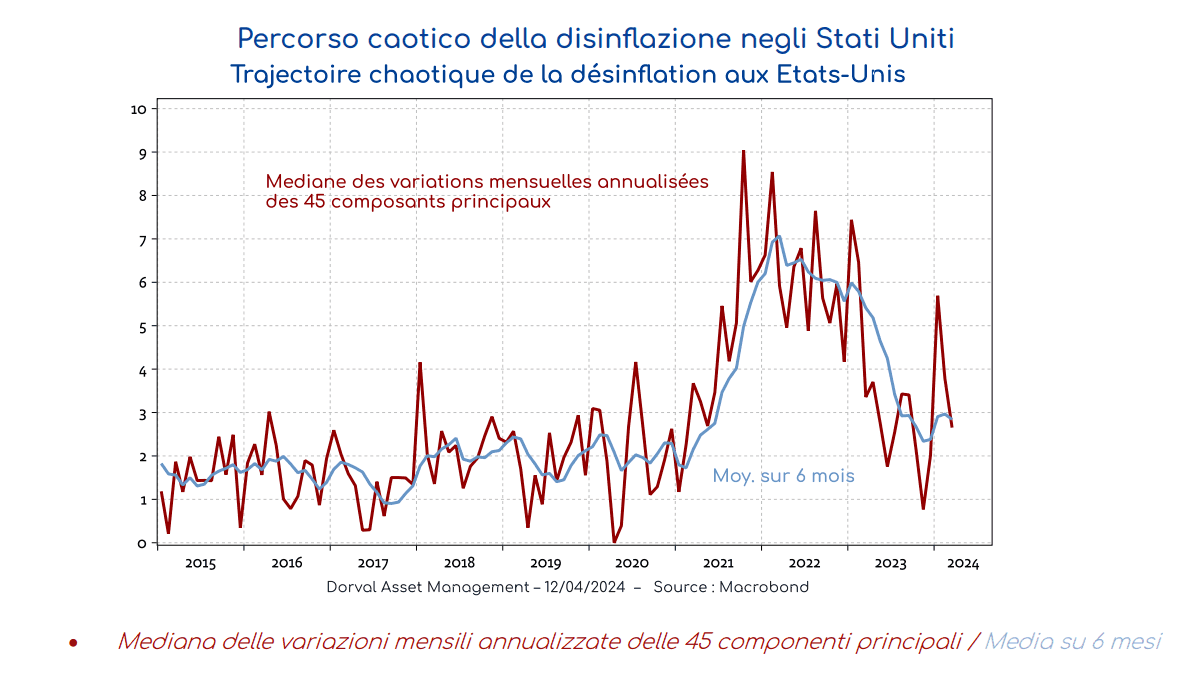

Con un'inflazione misurata dall'indice dei prezzi al consumo superiore di 0,1 punti alle stime di consensus (+0,4% contro +0,3% previsto), marzo è stato il terzo mese di sorprese negative per quanto riguarda l'inflazione negli Stati Uniti. Al momento, lo scenario di un ritorno caotico dell'inflazione verso il suo target rimane plausibile. Ricordiamo che il target della Federal Reserve non è l'inflazione misurata dall'indice dei prezzi al consumo (CPI), ma piuttosto il deflatore dei consumi (PCE). Queste due misure differiscono in termini di composizione e metodologia, con il PCE generalmente meno volatile e leggermente inferiore al CPI (l'indice PCE di marzo sarà pubblicato il 26 aprile in vista della prossima riunione del FOMC del 1° maggio). Se osserviamo la variazione mensile delle 45 componenti principali dell'indice dei prezzi al consumo, vediamo che la tendenza centrale misurata dalla mediana rimane intorno al 3% dopo il balzo di gennaio (grafico 1).

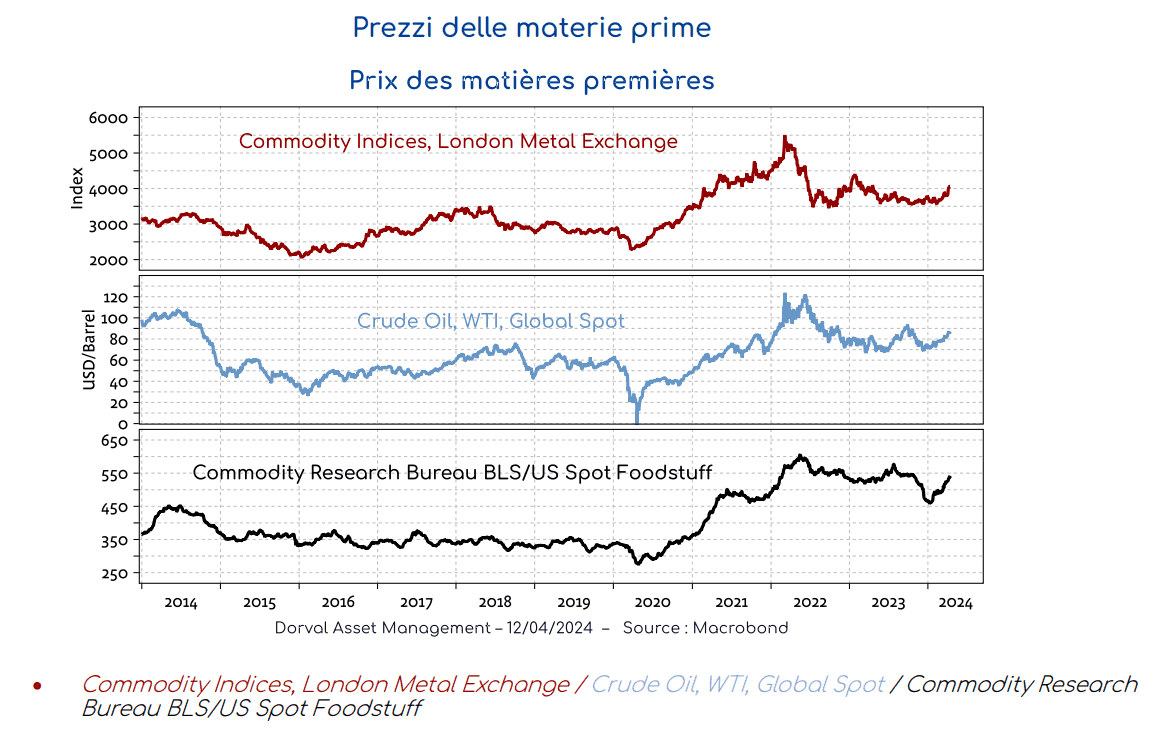

Tuttavia, il contesto è meno favorevole alla "disinflazione immacolata", perché (1) il contraccolpo positivo dell'offerta è alle spalle (normalizzazione delle filiere, ritorno dell'immigrazione netta positiva, riequilibrio del mercato del lavoro, ecc.), (2) le prospettive di crescita più positive potrebbero incoraggiare le imprese ad aumentare i prezzi e i lavoratori ad aumentare le loro richieste (al momento non ci sono prove di questo) e (3) l'inizio della ripresa industriale è accompagnato da pressioni sulle materie prime, in particolare sul prezzo del petrolio, in un contesto geopolitico teso (grafico 2).

In tali condizioni, la banca centrale USA può continuare ad aspettare oltre l'estate. Questo atteggiamento attendista mette in discussione il nostro scenario di "put" delle banche centrali? Non crediamo che sia così. Anche se si stabilizzasse al di sopra del suo target, l'inflazione rimarrebbe abbastanza vicina ad esso affinché la Fed possa tagliare i tassi, in caso di deterioramento del mercato del lavoro. Ciò che è vero per la Fed è meno vero per altre banche centrali, in particolare per la Banca Centrale Europea. Nonostante lo status quo ampiamente previsto sui tassi di riferimento, l'istituzione monetaria dell'area euro ha indicato che se i dati sui prezzi continueranno a seguire la tendenza attuale, sarebbe opportuno tagliare i tassi di interesse, probabilmente già nella prossima riunione del 6 giugno.

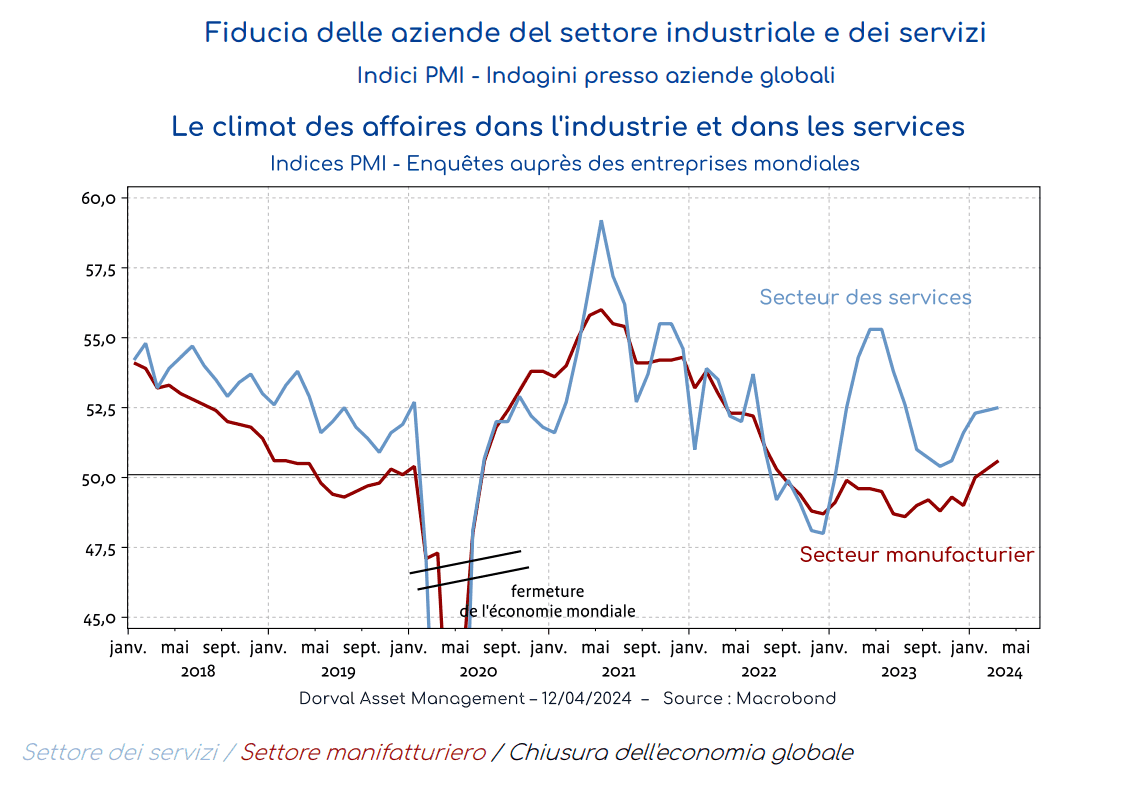

Se il nostro scenario di base prevedendo un equilibrio soddisfacente tra prospettive di crescita (condizioni cicliche) e rischio di inflazione (condizioni monetarie) rimane invariato, aumenta lo scenario di rischio sul fronte dell'inflazione. Tuttavia, il graduale miglioramento della fiducia delle aziende, come emerge dalle ultime indagini congiunturali, ci porta a ritenere che, in assenza di uno shock geopolitico, sia lo scenario di recessione ad allontanarsi parallelamente (grafico 3).

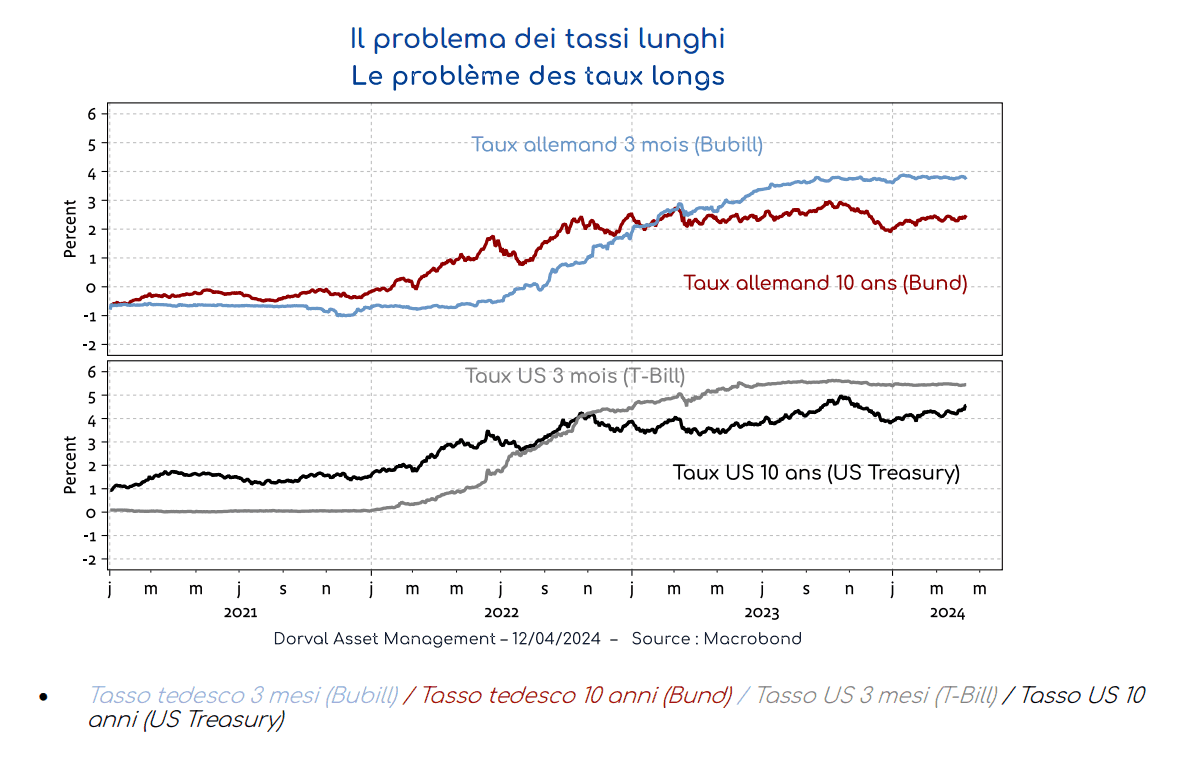

Questo nuovo mix non è necessariamente negativo per il mercato azionario. Per contro, è spiacevole per i tassi a lungo termine, che soffrono ancora di un premio a termine negativo, ossia di tassi a lungo termine inferiori a quelli a breve termine (grafico 4). Osserviamo un deterioramento della qualità di copertura asimmetrica delle obbligazioni sovrane in un portafoglio dominato dalle azioni.

I mercati azionari internazionali stanno attraversando una fase di prese di profitto dopo il rally degli ultimi mesi. Sebbene l'aumento dello scenario di rischio inflazionistico possa giustificare un aumento dell'avversione al rischio, sembra essere particolarmente negativo per i tassi a lungo termine piuttosto che per le azioni. In tali condizioni, manteniamo i nostri temi principali e i nostri tassi di esposizione azionaria moderati, ma cediamo, nei fondi internazionali diversificati, il saldo delle nostre posizioni in futures obbligazionari (obbligazioni tedesche a 2 anni, francesi a 10 anni, statunitensi a 5 e 10 anni), che avevamo mantenuto come coperture.