La fenice dei titoli finanziari europei - 25 marzo 2024

Dopo aver appesantito gli indici azionari europei dal 2007 al 2020, i titoli finanziari stanno ora dando un contributo determinante alla ripresa dell'azionario europeo. Questo tema non attira tanta attenzione quanto l’intelligenza artificiale, ma è ricco di potenziale e ancora da valorizzare.

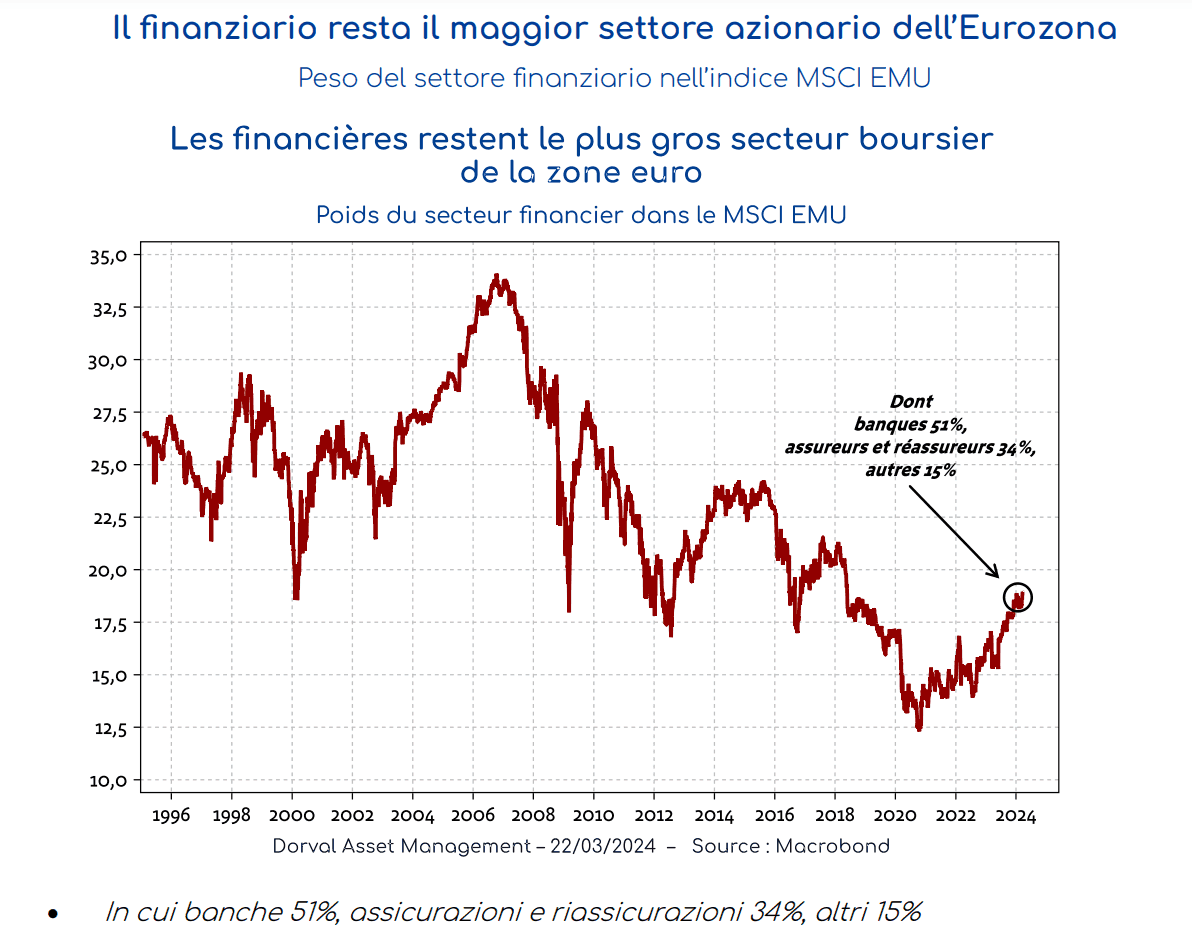

Il settore finanziario rappresenta quasi il 20% dell'indice MSCI EMU (grafico 1). Per quanto la sua ponderazione attuale sia inferiore a quella precedente la crisi finanziaria del 2008, è il settore maggiore dell’indice, seguito a breve distanza da beni e servizi industriali (17%), titoli tecnologici (16%) e beni di consumo discrezionali (15%). Il settore finanziario è dominato per metà dalle banche e per un terzo dalle assicurazioni e riassicurazioni, mentre i servizi finanziari ne rappresentano il 15%.

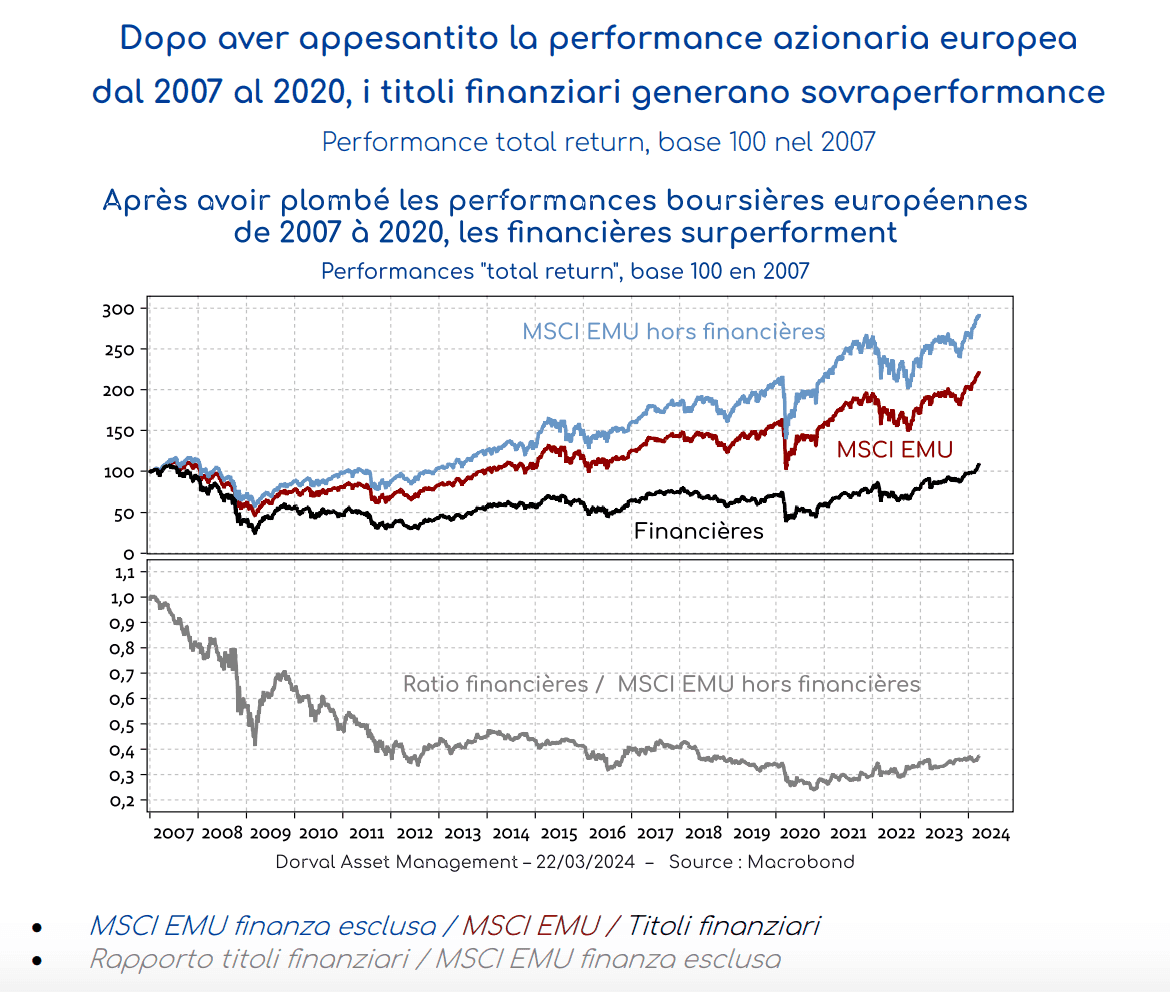

Costretti a massicci aumenti di capitale dal 2008 al 2016, poi minati dai tassi d'interesse negativi della BCE e dai rendimenti reali negativi delle obbligazioni, i titoli finanziari dell'Eurozona hanno ha toccato il fondo nel 2020, durante il Covid, demolendo per metà all’incirca la performance dell'indice MSCI EMU (grafico 2). Ma dal 2020 la tendenza si è invertita: adesso i titoli finanziari generano sovraperformance e danno nuovo slancio agli indici azionari dell'Eurozona. Per la prima volta, l'indice total return dei titoli finanziari ha superato il livello del 2007.

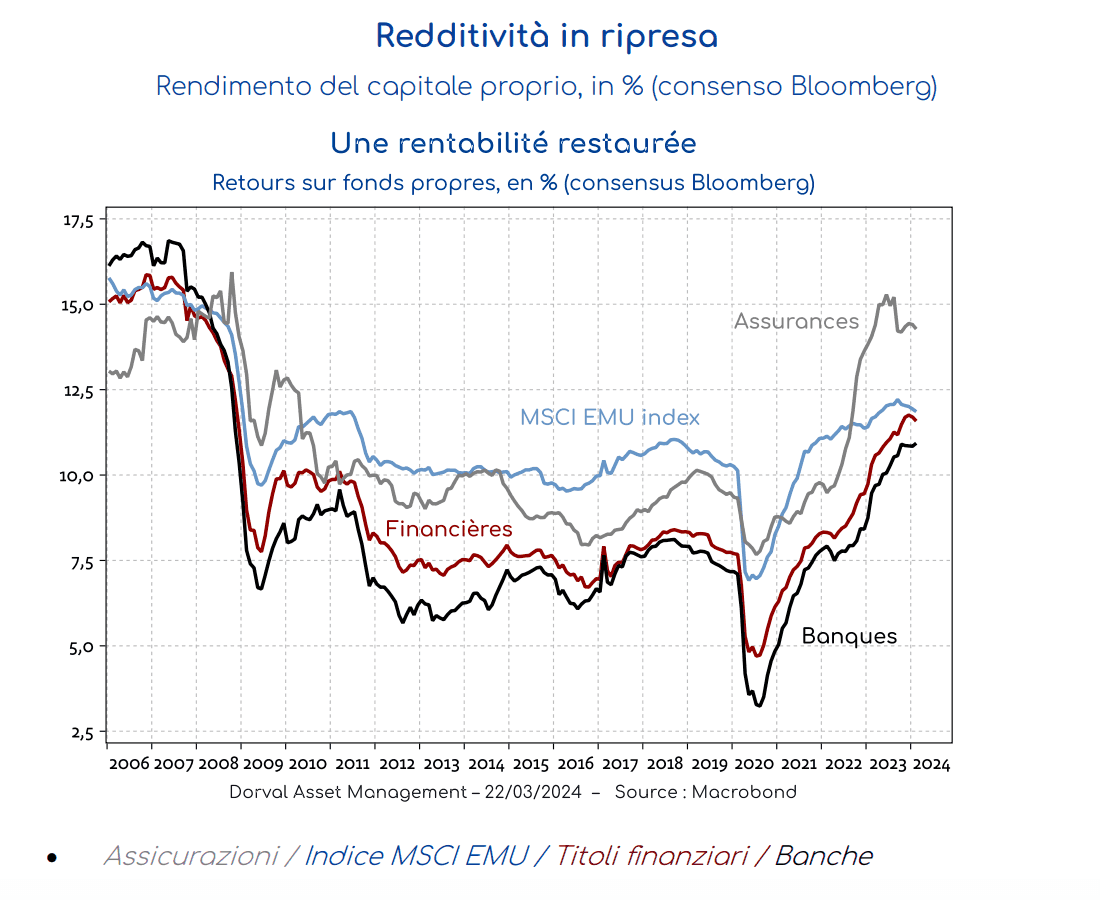

Il miglioramento della redditività delle banche è stato uno dei fattori più importanti di questa ripresa. Ristrutturate, consolidate e meglio capitalizzate, le banche hanno potuto trarre il massimo vantaggio dal ritorno della BCE a tassi d'interesse positivi a partire dal 2022, tassi che consentono ora la normalizzazione dei margini d'interesse netti, e anche gli assicuratori si avvantaggiano della normalizzazione dei tassi di interesse. Nel complesso, la redditività del settore in termini di rendimento del capitale proprio è tornata al livello di 15 anni fa (grafico 3), cioè a una media del 12%.

Se, come riteniamo, le prospettive di crescita dell'Europa andranno gradualmente migliorando nel corso del 2024/2025, il rischio di un ritorno a tassi d'interesse molto bassi o addirittura negativi sarà minore, e questo potrebbe aumentare l'interesse degli investitori per i titoli finanziari. Inoltre, il settore finanziario, che è un enorme consumatore e produttore di dati, è spesso menzionato tra i più promettenti nella prospettiva del miglioramento della produttività promosso dall'intelligenza artificiale (servizi amministrativi e legali, analisi del rischio, ecc.).

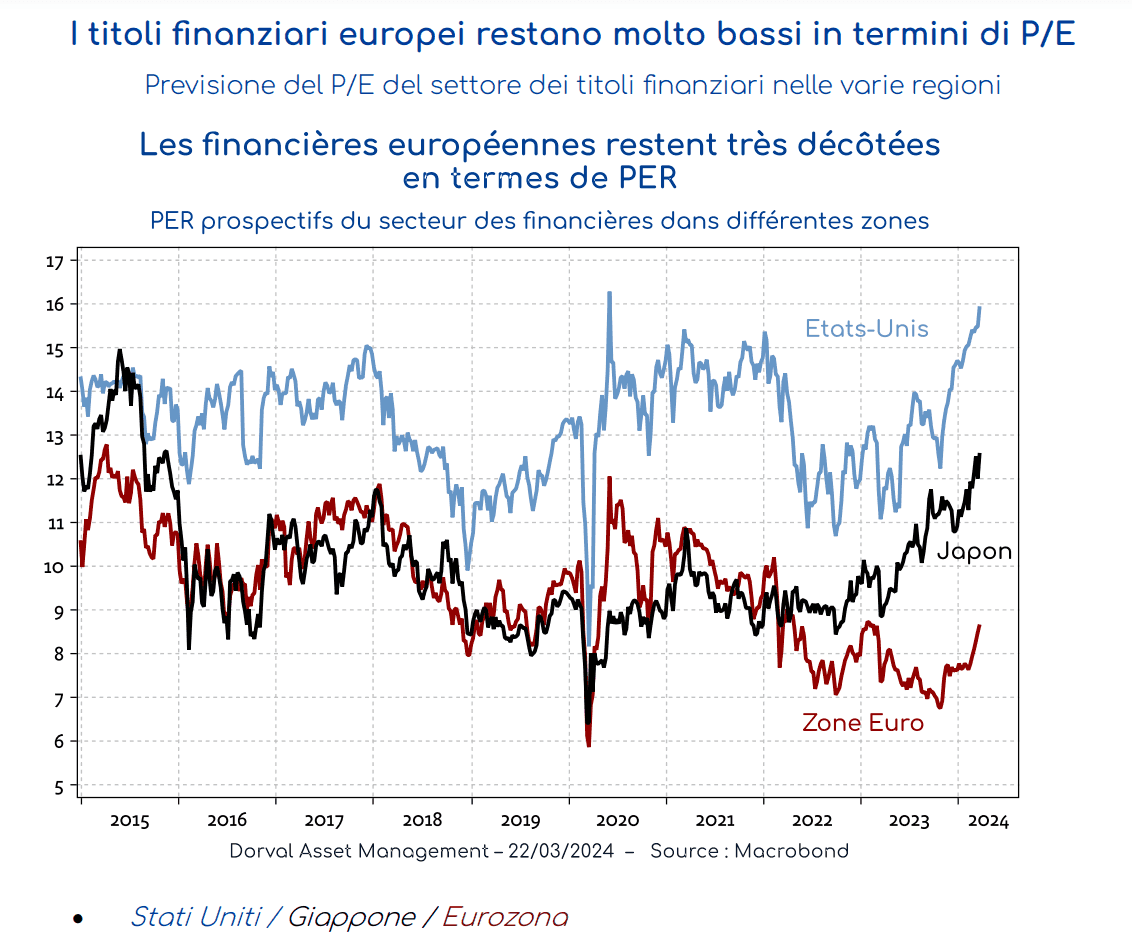

Sul fronte negativo, il settore rimane come sempre molto sensibile agli interventi politici, come si è visto nel 2023 in Italia, con la minaccia di tassazione degli utili delle banche, e molto sensibile a ogni tipo di shock in generale (si pensi al 2023 di Credit Suisse e delle banche regionali statunitensi). Pertanto, bisogna sempre verificare che la valutazione dei titoli finanziari offra un premio di rischio sufficiente. Da questo punto di vista, quelli europei hanno tutte le carte in regola: offrono un rendimento da dividendo del 6%, il doppio rispetto al resto del mercato, e il loro P/E (rapporto prezzo-utili) resta estremamente basso, a differenza di quanto accade in Giappone e negli Stati Uniti (grafico 4).

In un momento in cui sempre più investitori cercano di diversificare, i titoli finanziari europei ci sembrano un tema di particolar rilievo. Gli utili crescono più rapidamente di quelli del mercato, le valutazioni sono molto interessanti e negli ultimi due anni la correlazione con l'altro tema caldo del momento, l'intelligenza artificiale, è stata prossima allo zero. Il tema è già molto presente nei nostri fondi europei e ora lo stiamo integrando anche nei fondi globali.