L'enigma delle small cap... o delle large cap? - 18 marzo 2024

Si è scritto molto sulla sottoperformance delle small cap europee rispetto agli indici. Si tratta di un'illusione ottica o di un problema reale?

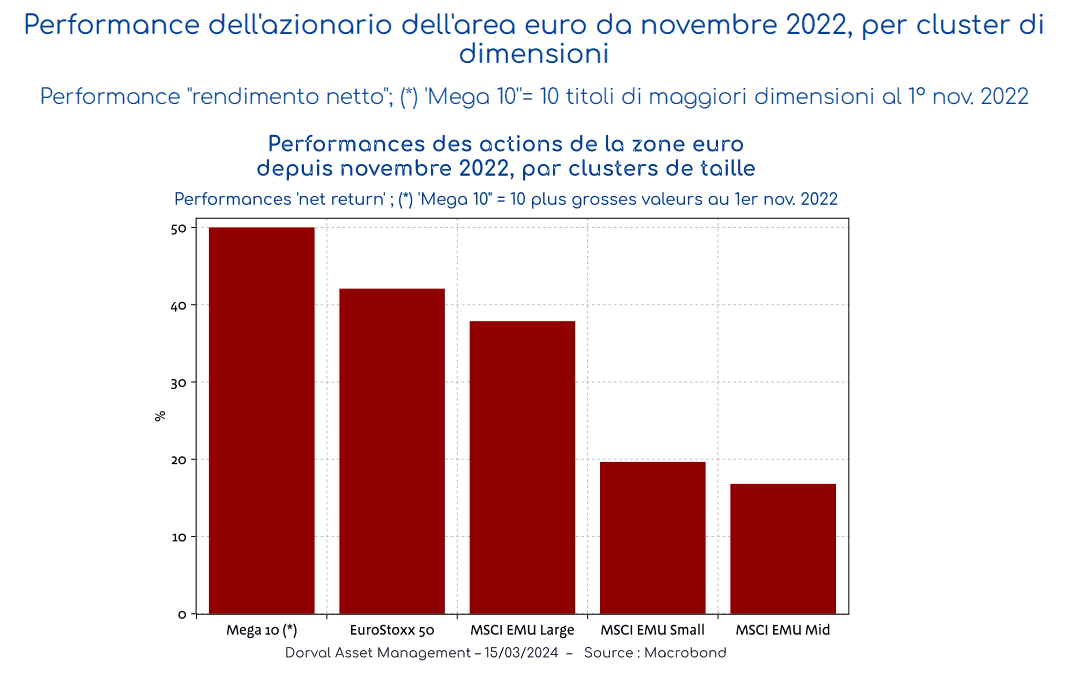

Dall'inizio della ripresa del mercato azionario, ossia dal punto di minimo del novembre 2022, l'universo delle small cap europee sembra - ci dicono - essere in ritardo rispetto al resto del mercato. Ad un esame più approfondito (grafico 1), questa idea è in parte fuorviante. In effetti, le mid cap (€7 miliardi di capitalizzazione media) hanno registrato una performance in linea con le small cap (€1 miliardo di capitalizzazione media). Quindi, quello a cui stiamo assistendo è più che altro un fenomeno di mercato azionario, per il momento favorevole alle large cap in generale, e particolarmente favorevole ad alcuni "pesi massimi".

Se affiniamo l'analisi, osserviamo che questo effetto "large cap" non è dovuto principalmente alle differenze tra gli indici, in termini di composizione settoriale. Secondo i calcoli di Bloomberg, dal 1° novembre 2022 solo il 6% della sovraperformance del 22% dell'EuroStoxx 50 rispetto all'MSCI EMU small cap può essere spiegato dalle divergenze settoriali.

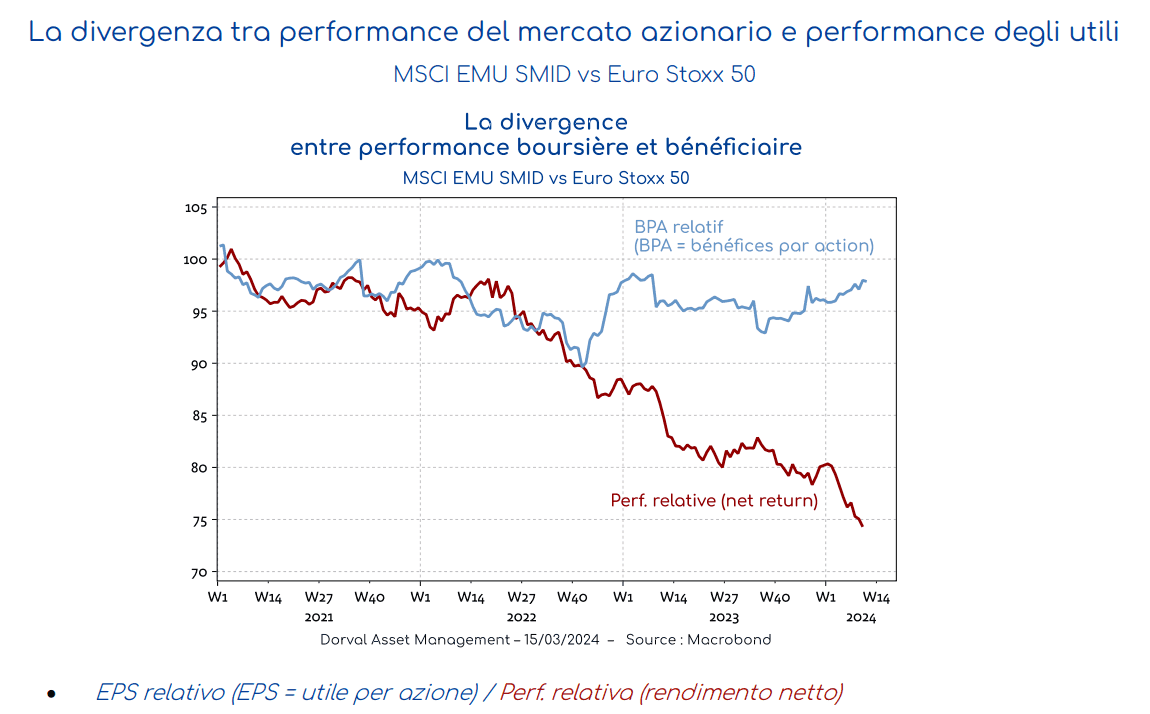

La prima spiegazione possibile è, ovviamente, quella dei profitti. E se le large cap avessero superato le small cap semplicemente perché i loro profitti sono cresciuti più rapidamente? No, perché in termini di utili per azione (EPS), le small e mid cap hanno fatto molto meglio. In effetti, negli ultimi anni il loro EPS è aumentato allo stesso ritmo di quello delle società dell'Euro Stoxx 50, in netto contrasto con la performance relativa del mercato azionario (grafico 2). Questo risultato è contrario all'idea spesso avanzata che gli utili delle small cap soffrano più di quelli delle large cap a causa del maggior peso dell'Europa nel loro fatturato.

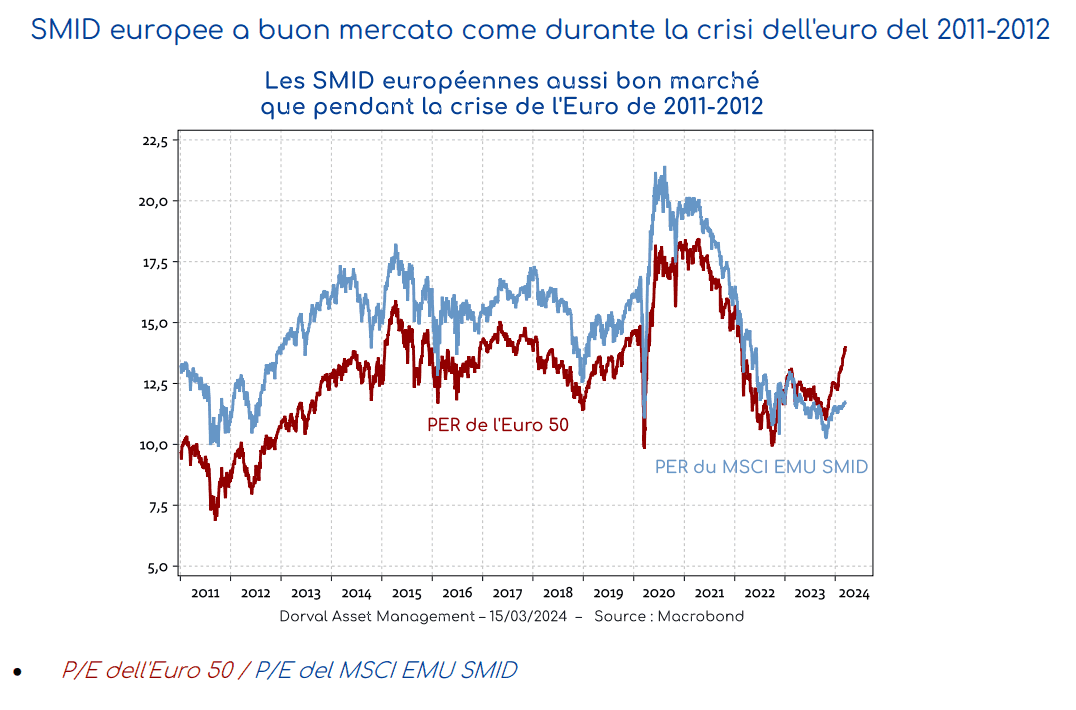

Il risultato matematico di questa divergenza tra l'andamento dell'economia e quello del mercato azionario è un declassamento delle valutazioni (grafico 3). Non solo il P/E delle small e mid cap è per la prima volta ben al di sotto di quello dei large cap, ma il loro P/E assoluto registra lo stesso livello di quello registrato durante la crisi esistenziale dell'euro del 2011-2012. Questo livello di declassamento sembra difficile da giustificare. Ai livelli attuali, l'universo degli SMID europee ci sembra molto interessante.

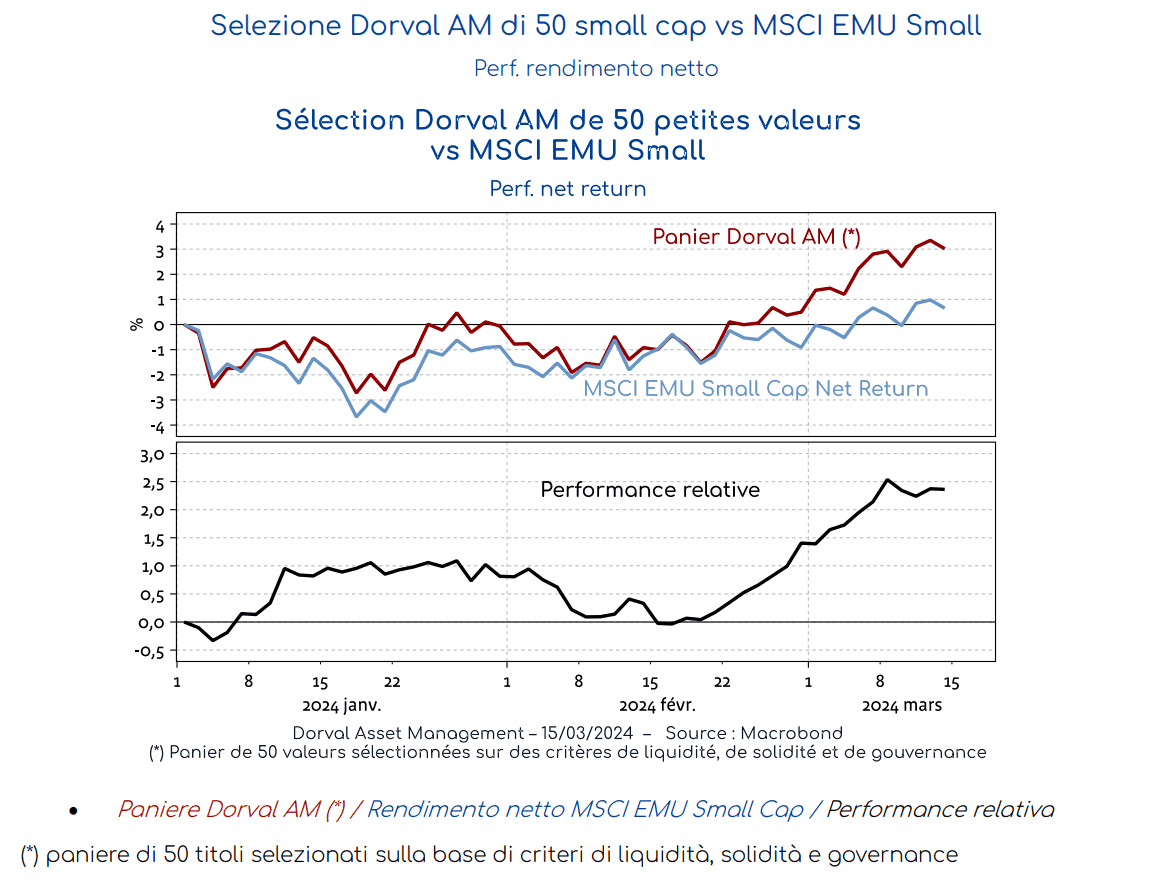

Nei fondi flessibili europei conserviamo un'esposizione molto elevata pari all’8,5% alle small cap della area euro. Tale esposizione è espressa attraverso un paniere equiponderato di 50 titoli di piccole dimensioni ai quali abbiamo applicato filtri di liquidità, solidità finanziaria e crescita degli utili e che si distinguono per il loro rating di governance. Questo paniere sta attualmente realizzando una performance superiore all'indice MSCI EMU small cap (grafico 4).