La désinflation rend possible l’option protectrice des banques centrales-08 janvier 2024

Le retour de l’inflation aux Etats-Unis dans des zones très proches de la cible de la Réserve fédérale renforce la probabilité d’un scénario macroéconomique bénin en 2024. La probabilité d’assouplissement de la Fed conditionnelle à la croissance augmente. Pour les investisseurs, cela signifie le retour de la protection à la baisse des banques centrales. La résilience de l’économie américaine, et tout particulièrement du marché du travail, n’est pas l’ennemie de la prise de risque tant que l’inflation reste sage. Le débat ouvert et animé sur la date de la première baisse des taux est intéressant, mais secondaire si l’on prend le recul nécessaire.

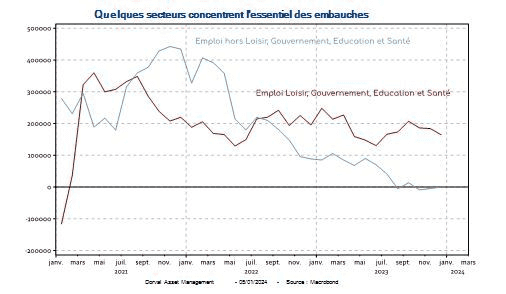

En décembre 2023, le marché du travail américain est toujours dans une forme olympique : plus de 200k créations d’emplois, un taux de chômage inchangé à 3,7% et un salaire horaire en hausse de 0,4%. Si l’on y regarde de plus près, et reprenant un argument mis en avant par les économistes de Goldman Sachs, seuls quelques secteurs expliquent cette dynamique (graphique 1). Ces secteurs poursuivent leur normalisation post-Covid et rencontrent des difficultés de recrutement récurrentes.

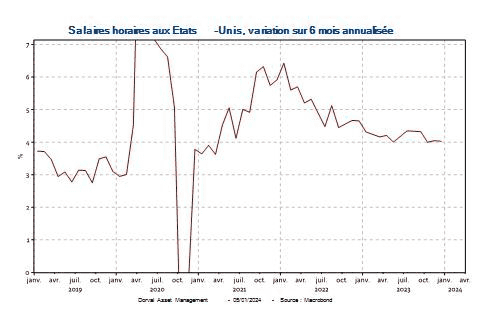

Les salaires horaires progressent de 0,4% sur le mois (4,1% sur un an), ce qui est encore un peu rapide pour être compatible avec une inflation durablement à 2% (graphique 2). Cependant, la variation des salaires n’est pas un bon indicateur avancé de la variation des prix à la consommation, pas plus que l’emploi n’est un indicateur avancé du cycle.

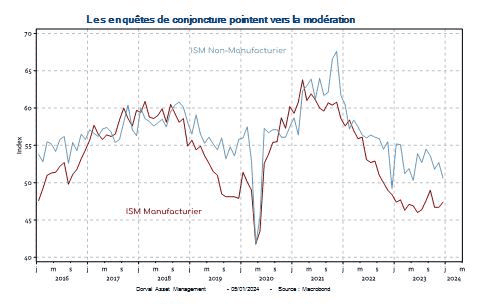

Les indicateurs plus avancés indiquent toujours un ralentissement modéré à l’image des enquêtes ISM manufacturier (47,4) et non manufacturier (50,6) de décembre (graphique 3).

Pour ce qui est du débat d’une première baisse des taux en mars, mai ou juin, il s’accompagne d’un peu d’émotion sur les marchés mais il ne modifie pas radicalement le scénario. Etant donné le niveau d’inflation actuel, la banque centrale peu agir préemptivement face à n’importe quel signal d’affaiblissement trop marqué de l’activité.

La volatilité de court terme sur les marchés semble faire écho au fort rallye de fin d’année 2023. Notre analyse des fondamentaux reste compatible avec un scénario constructif pour les marchés financiers, avec une nette préférence pour les actions. Si nous avons raison sur ce scénario bénin, le rallye boursier de 2023, très concentré sur quelques grandes valeurs internationales, devrait se diffuser plus largement dans la cote en 2024.

Toute l'équipe de Dorval Asset Management vous adresse ses meilleurs vœux pour l'année 2024 : qu'elle vous apporte santé, bonheur et réussite dans vos projets personnels et professionnels.

Télécharger la lettre hebdomadaire en version PDF-08 janvier 2024