Digestion en attendant les banques centrales -15 janvier 2024

Les marchés financiers semblent entrer en consolidation après le rallye impulsé par le changement de ton des banques centrales en fin d’année 2023. Les réunions de la BCE puis de la Fed en fin de mois constituent les prochains rendez-vous importants.

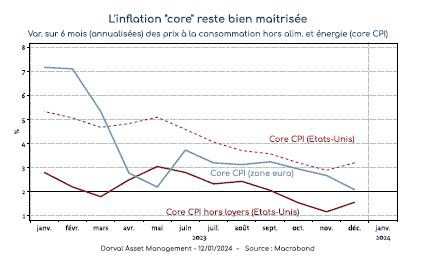

Aux Etats-Unis comme en Europe, les statistiques de décembre montrent une dynamique des prix à la consommation un peu moins favorable qu’en novembre. En lissant les données sur 3 ou 6 mois, le diagnostic demeure cependant inchangé : en zone euro, l’inflation sous-jacente a convergé vers l’objectif de 2% de la BCE, et c’est à peu près la même chose aux Etats-Unis quand on corrige de l’effet des loyers (graphique 1). Ces derniers représentent en effet 42% du « core CPI » et ne reflètent qu’avec beaucoup de retard la dynamique de désinflation du secteur. La Réserve fédérale ne cible d’ailleurs pas le CPI, mais le déflateur de la consommation, où le poids des loyers est moitié moins fort (prochaine statistique le 26 janvier).

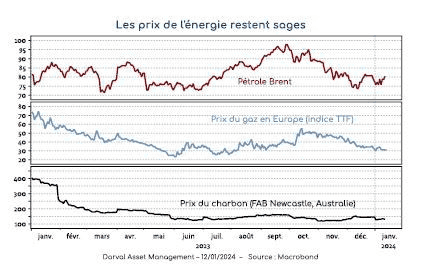

Ayant déjà bien intégré les bons chiffres d’inflation précédents, les investisseurs surveillent bien évidemment tout ce qui pourrait faire dérailler le scénario idéal d’atterrissage en douceur et de baisse des taux à venir. Les événements en mer Rouge font par exemple déjà grimper le prix du fret maritime sur certains parcours. Les prix de l’énergie restent cependant sages, avec une stabilité des prix du pétrole autour de 75-80$ le baril et une détente des prix du gaz naturel en Europe (graphique 2). En Allemagne, les prix de gros de l’électricité continuent de baisser graduellement et passent en dessous des 100 euros le mégawatt/heure pour la première fois depuis l’été 2021. Sur le front des matières premières industrielles, enfin, la situation est aussi très calme, l’économie chinoise demeurant sur un chemin de croissance modérée, tirée d’un côté par l’investissement manufacturier mais retenue de l’autre par le désinvestissement immobilier.

Les négociations salariales européennes font aussi partie des données à suivre, la BCE y accordant semble-t-il une certaine importance. Dans sa dernière interview, Mme Lagarde évoque cependant la baisse des taux d’intérêt, même si c’est encore de manière très prudente et forcément conditionnelle. Nous verrons comment les deux grandes banques centrales communiquent en fin de mois lors de leur prochaine réunion de politique monétaire. La Fed se montrera probablement satisfaite de l’inflation mais constatera que l’économie reste assez solide, ce qui ne plaide peut-être pas pour une baisse rapide des taux. En Europe, l’économie est plus faible mais la désinflation plus récente. Il serait cependant surprenant que les membres de la BCE ne débattent pas de baisse des taux d’intérêt pendant cette réunion, contrairement à ce qui s’était passé en décembre.

Dans nos fonds diversifiés globaux, nous restons sur le positionnement suivant : surpondération des actions, une duration obligataire modérée comme couverture en cas de ralentissement économique et du rendement monétaire en euro. Dans l’attente d’un pivot de la BCE et d’une reprise progressive de l’activité, nous maintenons une forte exposition aux actions dans nos fonds flexibles européens. Dans ces fonds, outre un panier cœur proche de l’Euro Stoxx 50, nous investissons dans un panier diversifié de petites et moyennes valeurs, des valeurs bancaires et des sociétés bénéficiant des thèmes de la productivité et de la transition énergétique.

Télécharger la lettre hebdomadaire en version PDF-15 janvier 2024