Les arguments pour et contre une récession américaine cette année - 22 mai 2023

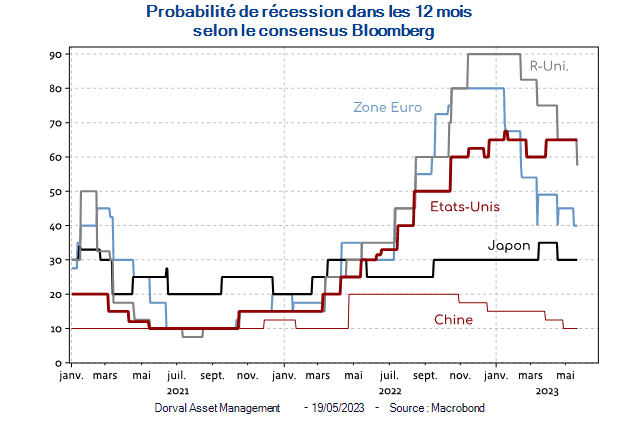

Alors que les prévisions de récession ont nettement reculé en Europe depuis le début de l’année, celles concernant les Etats-Unis demeurent toujours aussi élevées (graphique 1). Nous expliquons ce qui soutient ce consensus, et ce qui pourrait le contredire.

Trois évènements majeurs sont venus soutenir la dynamique économique mondiale au premier semestre 2023. D’abord, la récession européenne a été évitée. Les facultés d’adaptation micro et macroéconomiques, dont les entreprises et les Etats européens ont fait preuve face au choc énergétique, expliquent l’essentiel de cette bonne surprise (selon l’OCDE, les températures favorables de l’hiver ne comptent que pour 20% du résultat). Ensuite, la fin soudaine de la politique zéro-Covid a produit, cette fois sans surprise, une nette reprise de l’activité en Chine. Enfin, la récession américaine « tant attendue » n’a toujours pas eu lieu.

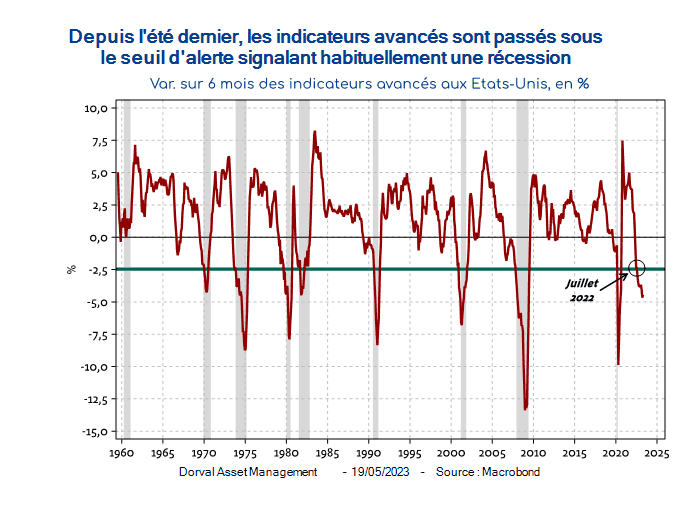

Sur ce dernier point, cependant, les consensus des économistes (et des investisseurs) restent pessimiste. Parmi les 39 économistes interrogés par Bloomberg au mois de mai, 33 s’attendent à ce qu’une récession commence aux Etats-Unis dès cette année. Rendue plus plausible encore par la crise des banques régionales américaines, l’imminence de cette récession est étayée par le message des indicateurs avancés compilés par le Conference Board (graphique 2). Ces indicateurs sont au nombre de dix, allant du S&P 500 aux nouvelles commandes à l’industrie, en passant par la courbe des taux, la confiance des consommateurs et le niveau des permis de construire. Quand la moyenne de ces indicateurs avancés baisse de plus de 2,5% sur six mois (5% en valeur annualisée), la récession semble inévitable. Ce seuil d’alerte a été franchi dès l’été 2022, voici donc dix mois.

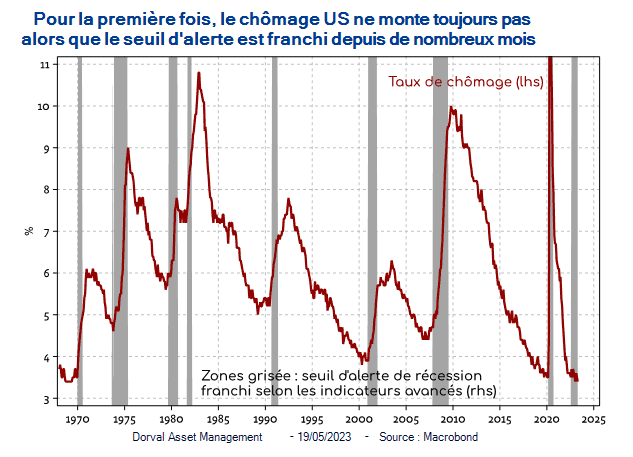

Précédemment, les écarts maxima entre le franchissement du seuil d’alerte et la date d’entrée en récession (celle retenue par le National Bureau of Economic Research) ont été de 4 mois en 1979/1980 et de 3 mois en 2000/2001. Autre élément troublant, ces franchissements sont toujours intervenus alors que le taux de chômage commençait déjà à progresser (sauf en 1974 où il y a eu deux mois d’écart). Depuis l’été 2022, au contraire, le taux de chômage a continué à baisser (graphique 3).

La situation actuelle est donc tout à fait inédite, pour des raisons que l’on connait bien. La particularité de la séquence Covid puis réouverture a considérablement perturbé la pertinence et la signification de beaucoup d’indicateurs économiques. Il est par exemple assez saisissant de constater que la confiance des consommateurs américains est, selon les données de l’université du Michigan, aussi déprimée qu’en 2008, alors qu’ils bénéficient aujourd’hui d’une situation de plein emploi.

Pour autant, la majorité des économistes continuent de parler d’une récession imminente parce qu’ils considèrent que les effets positifs de la réouverture sur l’activité vont bientôt s’estomper, et que les effets négatifs du resserrement du crédit se feront au contraire de plus en plus sentir. Il risque donc d’arriver à l’économie américaine ce que « Wile E. Coyote » a enduré bien des fois : une chute soudaine. Ce scénario imagé est souvent mentionné par Lawrence Summers.

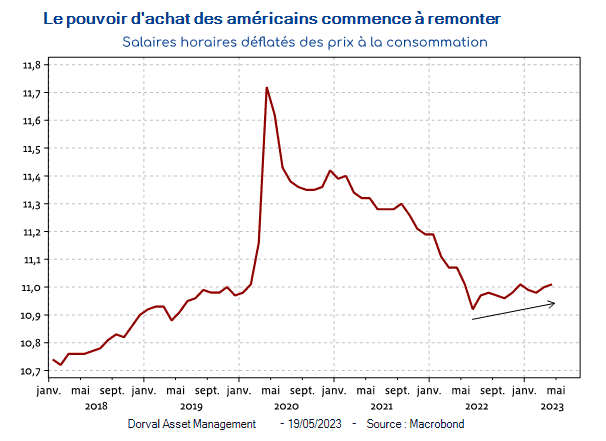

Ces arguments de vulnérabilité de l’économie américaine sont pertinents, mais il en existe d’autres qui, eux, jouent en faveur d’une plus grande résilience. La désinflation, d’abord, est en train de produire une remontée du pouvoir d’achat des américains, les prix augmentant moins vite que les salaires depuis l’été dernier (graphique 4). Cette désinflation diminue dans le même temps les risques liés aux taux d’intérêt. De plus, le choc négatif sur l’immobilier résidentiel américain est en partie atténué par le très bas niveau des stocks. A la faveur d’une stabilisation des taux hypothécaires, on observe d’ailleurs une remontée du climat des affaires dans ce secteur depuis plusieurs mois (le très suivi indice NAHB est revenu au niveau neutre de 50 au mois de mai). Enfin, les bilans des ménages et des entreprises américaines semblent toujours suffisamment solides pour résister à des taux d’intérêt certes nettement plus élevés qu’avant le Covid, mais peut-être pas si pénalisants en termes réels (après inflation).

Les jeux sont donc loin d’être faits, et nous restons ouverts. Dans nos fonds globaux nous maintenons une allocation neutre sur les actions, avec un équilibre entre notre panier de valeurs défensives et celui, plus cyclique, des valeurs de la transition énergétique. Notre duration obligataire reste nulle en raison de la cherté et de la volatilité des marchés de dette souveraine. Nous continuons d’engranger un rendement croissant sur la partie non investie en actions, via les billets de trésorerie et les bons du Trésor émis en zone euro.