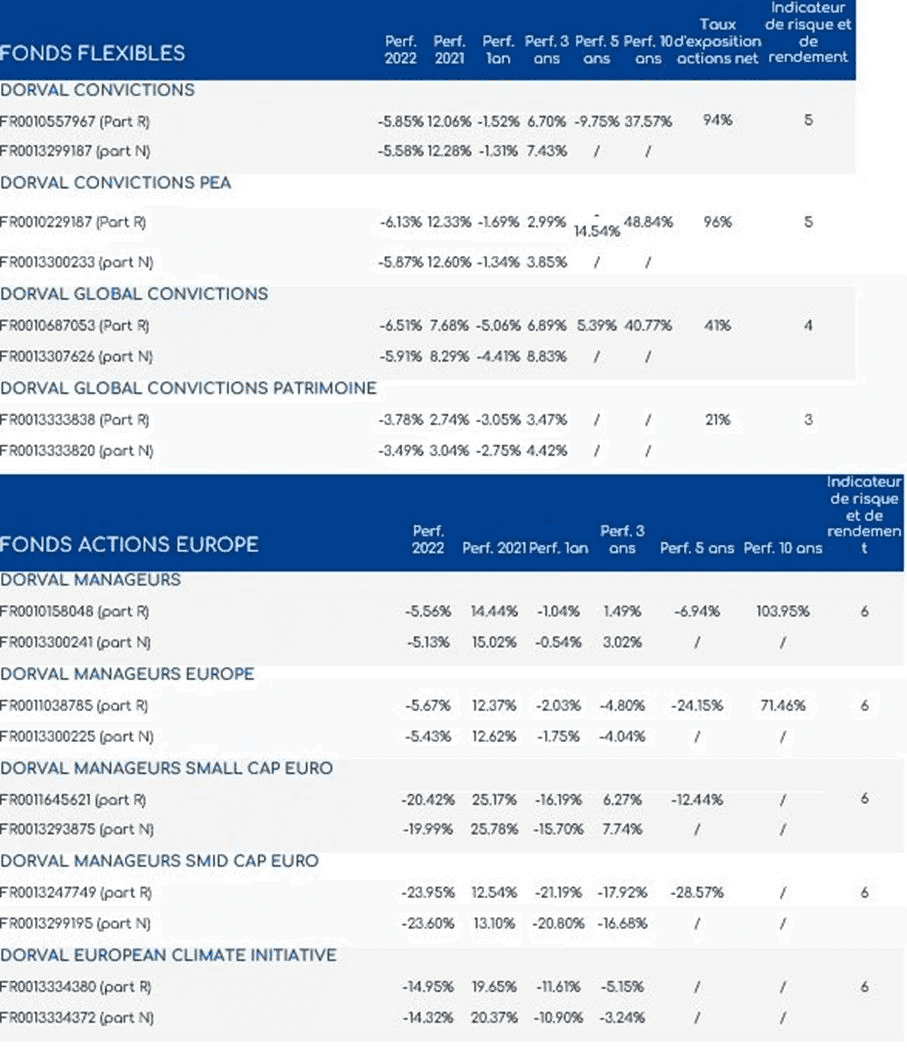

La lettre mensuelle - Décembre 2022

MACRO CORNER

Le prix à payer pour de meilleures perspectives de croissance en Europe

Longtemps contraintes par la peur d’une forte récession européenne cet hiver, la BCE a finalement décidé de s’engager plus nettement dans la lutte contre l’inflation

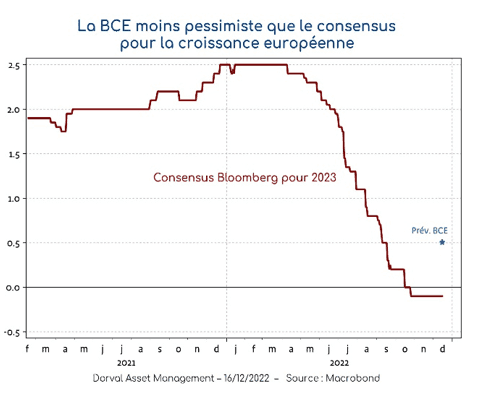

Pour les investisseurs, la hausse des taux monétaires en zone euro sera le prix à payer pour de meilleures perspectives européennes que celles prévues par le consensus. Au cours d’une semaine d’abord marquée par de très bons chiffres d’inflation aux Etats-Unis, puis par un discours ferme mais sans grande surprise de Jerome Powell, les marchés financiers ont plié sous le poids d’un net changement de ton de la Banque Centrale Européenne. En faisant tourner ses modèles, la BCE aboutit au même résultat que l’OCDE il y a deux semaines : la croissance européenne sera probablement moins faible que ce qui était craint en 2023 (graphique 1) avant de rebondir modérément en 2024.

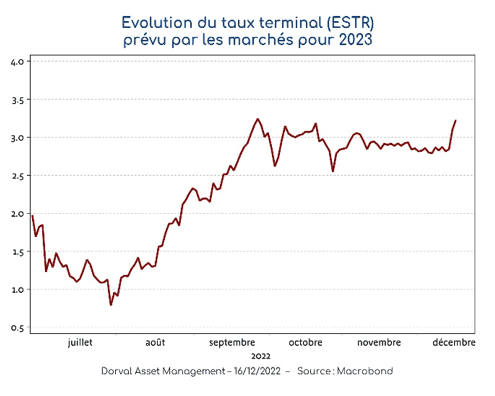

Le taux de chômage resterait très proche de son plus bas historique actuel en zone euro (à moins de 7%). La hausse surprise de l’indice PMI composite allemand au mois de décembre – de 46,3 à 48,9 – va d’ailleurs dans ce sens. L’inflation serait dès lors plus persistante, à plus de 6% en 2023, 3,4% en 2024 et 2,3% en 2025. Comme nous l’avions souligné à de nombreuses reprises ces dernières semaines, il était dès lors difficile de défendre que les taux de la BCE resteraient inférieurs à 3% en 2023, ainsi que le prévoyait le marché jusqu’alors. Il est probable que le consensus va s’orienter vers un objectif de taux d’environ 3,5% assez rapidement (graphique 2).

Notons que ce taux de 3,5% resterait encore bien en dessous de l’inflation prévue pour l’année prochaine (mais en ligne avec l’inflation prévue pour 2024). Le resserrement de la BCE sera cependant intensifié par une baisse de son bilan (resserrement quantitatif) et par une diminution de la liquidité bancaire.

Quand une grande banque centrale annonce sa volonté de devenir restrictive, ce n’est jamais une bonne nouvelle pour les marchés. La BCE est néanmoins très en retard sur les autres banques centrales qui, elles, sont de plus en plus proches d’un « pivot ». C’est le cas en Angleterre, au Canada et en Australie, et peut-être bientôt aux Etats-Unis. De plus, l’attitude logique de la BCE est permise par une bonne nouvelle sur un sujet qui a beaucoup inquiété les marchés en 2022 : l’économie européenne ne va pas s’effondrer. Ces meilleures perspectives vont probablement consolider la baisse du dollar, ce qui est souvent plutôt positif pour les marchés. Enfin, la disparition du scenario catastrophe pour l’économie européenne devrait pouvoir réduire, à terme, les primes de risques sur certains actifs comme, selon nous, celle des petites valeurs européennes. Avec un PER prospectif médian de 11,5, les valeurs du MSCI Euro small caps intègrent déjà beaucoup de mauvaises nouvelles.

Dans nos portefeuilles internationaux, nous demeurons modérément investis. Il faut laisser le temps au marché de digérer les évènements monétaires des derniers jours, d’autant que les gérants s’étaient réinvestis. Nous demeurons bien entendu négatifs sur les obligations d’Etat en Europe (position vendeuse de 5 ans allemand), et conservons notre position longue sur les Treasuries, position qui couvre une partie du risque actions. Nous avons à nouveau incrémenté notre exposition au marché des small caps en Europe.

MICRO CORNER

Malgré les craintes, une saison de publication de résultats solides pour les sociétés européennes

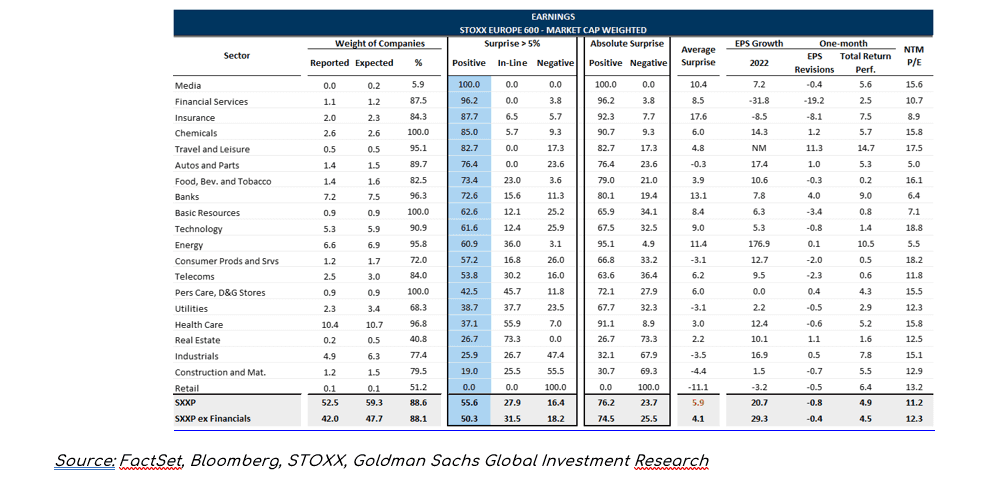

Au troisième trimestre 2022, plus de la moitié (55.6%) des sociétés du Stoxx600 ont publié des bénéfices supérieurs aux attentes, avec un écart supérieur à 5%.

Les secteurs qui ont révélé les écarts positifs les plus importants ont été les secteurs : financier/ assurance (96% de surprises positives), chimie (85%), Voyage&Tourisme (83%), Auto (76%). A l’inverse le secteur Retail est celui qui a surpris le plus négativement, suivi de la construction et l’industrie. Au sein du Stoxx600, les bénéfices attendus pour 2022, ont été légèrement revus en baisse (-0.8%) mais sont toujours attendus à +20.7%.

Accor, leader européen de l’hôtellerie, a dépassé les niveaux de 2019 sur toutes zones, hormis l’Asie-Pacifique, dont l’activité commence seulement à redémarrer. Le chiffre d’affaires du troisième trimestre était 9% supérieur à celui de 2019 et 84% supérieur à celui de 2021. Le groupe ambitionne ainsi le haut des prévisions d’excédent brut d’exploitation.

Renault qui a mis en place une stratégie de valeur – amélioration politique de prix, optimisation des remises commerciales, priorité aux canaux de distribution les plus rentables – pour le troisième trimestre 2022, le groupe a publié un chiffre d’affaires de 9.8 milliards d’euros, en progression de 20.5% (hors Russie), avec un carnet de commandes de 3.5 mois. Le groupe a aussi affiché ses ambitions à 2025 : Renaulution, avec un objectif de 8% de marge en 2025, 10% à 2030 et la création d’Ampère, un pure player de l’électrique.

BNP a publié un résultat net en croissance de 10% pour le troisième trimestre et 10% supérieur aux attentes, grâce à des revenus en croissance de 8%, alors que les coûts progressaient moins vite et une gestion prudente des risques. La division CIB (corporate and institutional banking) a été dynamique sur les dérivés de matières premières et les changes. Le groupe a par ailleurs annoncé que la hausse des taux, à fin septembre, devrait augmenter ses revenus à horizon 2025, d’un peu plus de 2 Milliards d’euros par rapport au plan stratégique.

Toutefois ce sont surtout les perspectives 2023 qui animent les marchés actions. Le mois de novembre aura été riche en retournement de tendances expliquant la poursuite de la hausse des actions : Stoxx600 +6.7%, CAC40 +7.5%, Dax +8.6%. La stabilisation des indicateurs d’inflation, tant attendue par les investisseurs, se matérialisant enfin, laisse la voie vers un ralentissement de la hausse des taux. Pour 2023, la croissance des bénéfices est attendue à +0.9% pour l’EuroStoxx50 et a été revue en baisse de 0.5% au cours du mois dernier. La croissance des bénéfices du StoxxSmall est attendue à +10.2% et a été révisée en baisse 2.9%. D’un point de vue sectorielle, la croissance la plus élevée serait en Assurance (+33%), Services financiers (31%), Technology (+20%), alors que les bénéfices sont attendus en baisse pour Matières premières (-30%), Energie (-15%), Chimie (-12.5%), Auto (-13%).

CORPO CORNER

Satisfaction et confiance !

Interview de Jean-François Baralon, Directeur Général de Dorval Asset Management :

Décembre sonne l’heure des bilans et nous avons choisi de dresser celui de Dorval AM. Depuis 3 ans, nous avons beaucoup œuvré pour retrouver la dynamique que Dorval AM avait connue et souhaitons partager nos avancées et nos perspectives.

Nous avons tout d’abord enrichi nos processus d’investissement en faveur d’une meilleure formalisation. Parallèlement nous avons renforcé nos moyens de contrôles. Et surtout, nous avons réussi l’intégration de notre approche ISR sur l’ensemble de nos fonds ouverts, avec 100% de nos fonds ouverts labellisés ISR et article 8 ou 9 selon la règlementation SFDR. Nous avons également su innover avec le lancement réussi de notre fonds climat, Dorval European Climate Initiative classé article 9, labellisé ISR et Greenfin.

Nous poursuivons nos efforts d’innovation pour mieux répondre aux attentes de nos clients. Nous lancerons en tout début d’année prochaine le fonds Dorval Global Vision. Une gestion actions internationales qui repose sur le savoir-faire reconnu de notre gamme « Global Convictions ». Une expertise qui nous permettra de séduire une clientèle wholesale et institutionnelle y compris internationale, à travers une approche de gestion active à même de concurrencer des offres de type ETF.

Depuis 3 ans, nos performances se sont fortement redressées. Au 30 novembre dernier, sur 3 ans, 75% de nos encours étaient classés dans les 3 premiers déciles de leur catégorie Morningstar. Ce taux atteint même 95% depuis le début de l’année 2022 et sur 1 an.

Le changement de cycle lié à la hausse des taux que nous avions bien anticipée, est favorable à notre style de gestion. Nous n’avons pas été pénalisés par la forte rotation de début d’année, bien au contraire. Notre approche GARP (Growth At Reasonable Price – Croissance à prix raisonnable) nous avait éloigné de ces valeurs de croissance qui ont fortement corrigé. Nos analyses fondamentales – financières et extra-financières – que nous avons su enrichir, nous permettent d’être très sélectifs. Et il le faut ! Les grands indices qui affichent des performances de -5% par exemple au 30 novembre, masquent de fortes disparités. Si on les analyse selon une approche équipondérée, la performance est plutôt de -15%.

Nous sommes donc confiants pour nos clients mais aussi pour notre développement. Nous disposons aujourd’hui d’une meilleure proposition de valeurs grâce à la vraie complémentarité de nos offres en gestion internationale aux côtés de notre gamme de gestion actions européennes.

Aussi et en parfaite coordination avec Natixis, avons-nous décidé depuis le début de l’année d’internaliser nos forces commerciales en complément de l’appui de la plateforme de distribution de Natixis IM pour la commercialisation de nos offres au sein des réseaux Banques Populaires et Caisses d’Epargne.

Nous avons su attirer de jeunes talents – Laurine Guisset en charge du Wholesale et Céline Beurton pour la clientèle CGP – autour de Philippe Cormon qui nous a rejoints en début d’année. Nous continuerons d’investir et recruter en 2023, confiants que nous sommes avec une collecte 2022 légèrement positive à fin novembre.

Cette confiance, nous la devons à notre collectif qui a su se mobiliser mais aussi et surtout, à nos clients et partenaires qui ont su nous faire confiance et nous accompagner.

internationales qui repose sur le savoir-faire reconnu de notre gamme « Global Convictions ». Une expertise qui nous permettra de séduire une clientèle wholesale et institutionnelle y compris internationale, à travers une approche de gestion active à même de concurrencer des offres de type ETF.

Depuis 3 ans, nos performances se sont fortement redressées. Au 30 novembre dernier, sur 3 ans, 75% de nos encours étaient classés dans les 3 premiers déciles de leur catégorie Morningstar. Ce taux atteint même 95% depuis le début de l’année 2022 et sur 1 an.

Le changement de cycle lié à la hausse des taux que nous avions bien anticipée, est favorable à notre style de gestion. Nous n’avons pas été pénalisés par la forte rotation de début d’année, bien au contraire. Notre approche GARP (Growth At Reasonable Price – Croissance à prix raisonnable) nous avait éloigné de ces valeurs de croissance qui ont fortement corrigé. Nos analyses fondamentales – financières et extra-financières – que nous avons su enrichir, nous permettent d’être très sélectifs. Et il le faut ! Les grands indices qui affichent des performances de -5% par exemple au 30 novembre, masquent de fortes disparités. Si on les analyse selon une approche équipondérée, la performance est plutôt de -15%.

Nous sommes donc confiants pour nos clients mais aussi pour notre développement. Nous disposons aujourd’hui d’une meilleure proposition de valeurs grâce à la vraie complémentarité de nos offres en gestion internationale aux côtés de notre gamme de gestion actions européennes.

Aussi et en parfaite coordination avec Natixis, avons-nous décidé depuis le début de l’année d’internaliser nos forces commerciales en complément de l’appui de la plateforme de distribution de Natixis IM pour la commercialisation de nos offres au sein des réseaux Banques Populaires et Caisses d’Epargne.

Nous avons su attirer de jeunes talents – Laurine Guisset en charge du Wholesale et Céline Beurton pour la clientèle CGP – autour de Philippe Cormon qui nous a rejoints en début d’année. Nous continuerons d’investir et recruter en 2023, confiants que nous sommes avec une collecte 2022 légèrement positive à fin novembre.

Cette confiance, nous la devons à notre collectif qui a su se mobiliser mais aussi et surtout, à nos clients et partenaires qui ont su nous faire confiance et nous accompagner.